LE COÛT COMPLET : CRITIQUE ET ALTERNATIVES

LE COÛT COMPLET :

CRITIQUE ET ALTERNATIVES

Suite de mon premier article à propos du coût complet, dans lequel je vous ai présenté la fameuse méthode des centres d’analyse.

Le but de ce second article sera de vous exposer les inconvénients de la méthode des centres d’analyses et de vous proposer des solutions afin de l’adapter à diverses situations.

INTRODUCTION

La méthode des centres d’analyse fut développée dans les années 1920 dans le cadre de l’organisation des ateliers de l’armée française. Cette méthode fut adaptée dans les entreprises industrielles, dans le contexte du Fordisme :

- économie de l’offre (offre > demande)

- production en grandes séries de biens standardisés

- prépondérance des charges directes (matières premières et main d’oeuvre) dans les coûts des entreprises

- environnement concurrentiel stable

👌 La méthode des centres d’analyse est totalement pertinente dans ce contexte de production de masse de biens standardisés.

💥 Or, dans les années 1970 les besoins de la demande évoluent. Les entreprises industrielles abandonnent en grande partie les méthodes fordistes et adaptent leur production. On passe d’une économie de l’offre à une économie de la demande :

- environnement économique turbulent

- émergence de nouveaux facteurs de compétitivité (innovation, pays émergeant)

- diversification des besoins des consommateurs (besoin de différenciation)

- concurrence accrue

Les entreprises sont alors obligées de diversifier leur offre :

- production en lots plus petits

- gammes de produits élargies

- émergence de nouvelles fonctions (R&D, marketing, maintenance, qualité, logistique…)

- importance croissante des charges indirectes

Dans ce nouveau contexte économique, la méthode des centres d’analyse (ou méthode des sections homogènes) n’est plus adaptée car :

- difficulté de regrouper les charges indirectes de manière homogène

- le choix des unités d’oeuvre volumiques entraîne des problèmes de subventionnements croisés

💡 Afin de palier à ces problèmes, de nouvelles méthodes de calcul des coûts apparaissent.

FOCUS : LES SUBVENTIONNEMENTS CROISÉS

L’utilisation d’unités d’œuvres « volumiques « (quantités, heures main-d’oeuvre, chiffre d’affaires…) est adaptée pour le calcul du coût de revient de produits standardisés. Cependant, dans une entreprise produisant à la fois des produits standardisés en grandes séries et des produits différenciés en petites séries, cette méthode montre toutes ses limites. En effet, l’affectation des charges indirectes selon des critères strictement volumiques va entraîner un subventionnement des produits différenciés par les produits standards. C’est-à-dire que l’on va affecter plus de charges aux produits standards (grandes séries) qu’aux produits différenciés (petites séries).

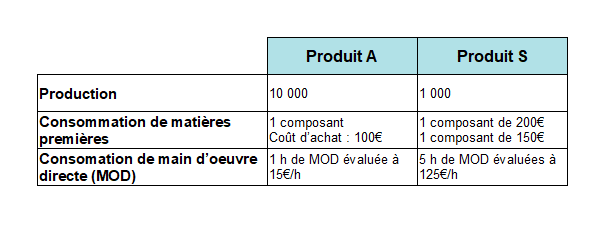

Exemple :

Un atelier de la société DSCG fabrique 2 produits :

- le produit standard : A

- le produit sophistiqué : S

- Les coûts indirects de l’atelier s’élèvent à 1 500 000€

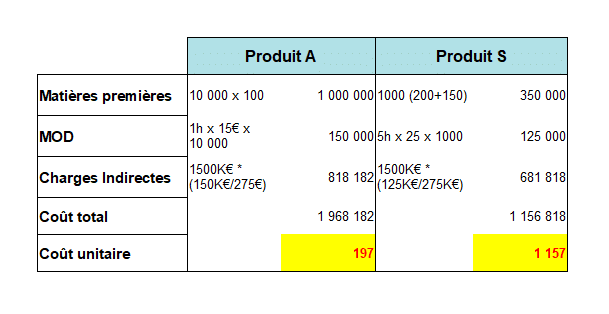

Répartition en fonction de la MOD (volumique)

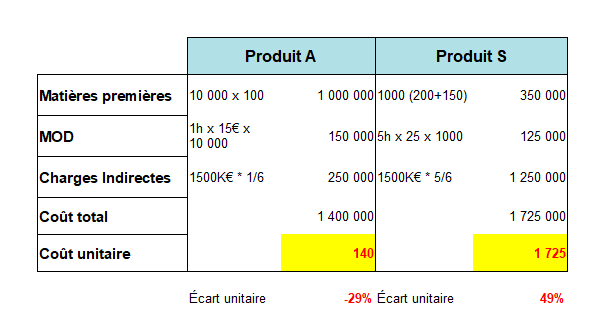

Répartition en fonction du nombre d’opération de préparation de la chaîne de production

On remarque qu’en utilisant une clé de répartition strictement volumique (les heures de main d’oeuvre), le produit standard A subventionne le produit sophistiqué B. Or, en utilisant un indicateur plus proche de « la réalité du terrain » (le nombre d’opérations de préparation), on voit bien que les produits sophistiqués nécessitent beaucoup plus de charges indirectes.

1 – L’IRCF : L’IMPUTATION RATIONNELLE DES CHARGES FIXES

« Reconstruire une stabilité du coût de revient complet unitaire et permettre son utilisation à des fins de pilotage, tel est l’objet de la méthode de l’imputation rationnelle. »

⚠️ La méthode de l’IRCF prend en compte les variations de l’activité réelle par rapport à l’activité normale.

Elle permet de palier à une des limites du coût de revient complet : le coût unitaire varie avec le niveau d’activité. Ce qui, dans le cas d’une tarification basée sur le coût, peut apparaître peu rationnel – voire aberrant – pour l’acheteur.

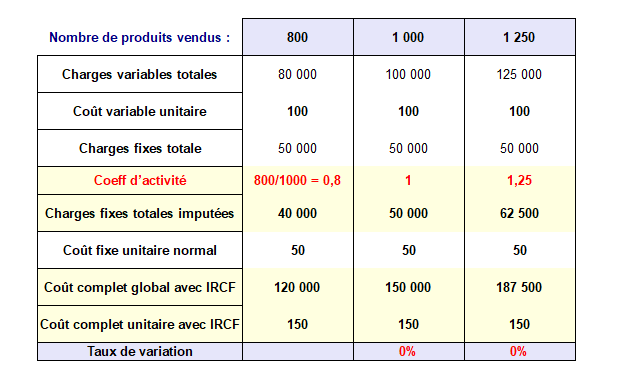

Exemple :

Le coût calculé avec la méthode de l’IRCF est appelé coût économique et repose sur une « variabilisation des charges fixes « . Cela paraît contre-nature mais il s’agit en fait de tenir compte des variations de l’activité réelle par rapport à l’activité normale.

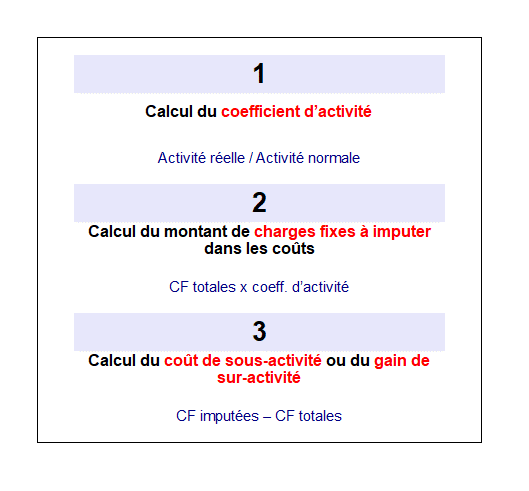

Voici la méthode à mettre en oeuvre pour l’IRCF :

Reprenons notre exemple :

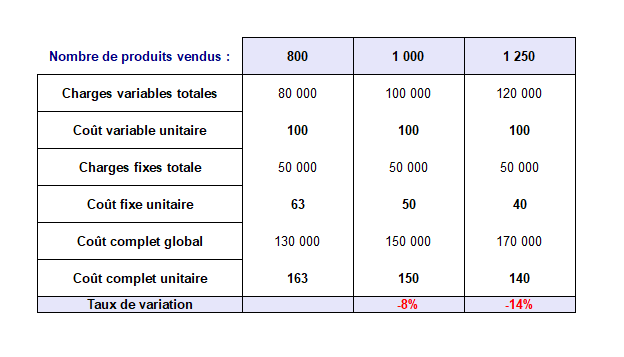

Si l’activité normale correspond à la production et la ventre de 1 000 unités :

🤓 On arrive bien à des coûts unitaires identiques.

NB : Cela reste valable tant que

- le coût variable de change pas

- on se situe sur un même palier de charges fixes

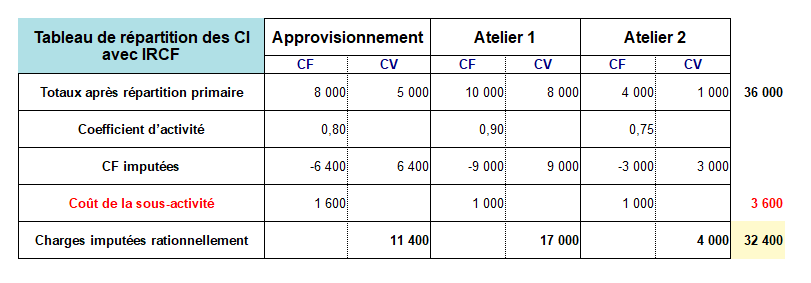

🔎 L’élaboration du tableau de répartition des charges indirectes avec IRCF

L’élaboration du tableau de répartition avec IRCF s’appuie sur une distinction charges fixes/charges variables pour chacun des centres d’analyse.

Il faut donc, en pratique, prévoir deux colonnes par centre d’analyse dans le tableau de répartition. Nous avons vu dans l’article consacré à la méthode des centres d’analyse que l’étape de la répartition secondaire était délicate ; la méthode de l’IRCF la complexifie encore un peu :

Exemple :

⭐️ Intérêts de la méthode de l’IRCF :

- Élaboration de devis : les CF imputées à un devis particulier le seront par rapport à un niveau d’activité considéré comme normal

- Tarification clients-fournisseurs entre un sous-traitant et son donneur d’ordre : dans ce cas, l’activité normale qui servira à calculer le coût unitaire complet avec IRCF correspondra à l’activité moyenne de la période d’échange. Ainsi, les tarifs ne seront pas influencés par la sous-activité/sur-activité du sous-traitant (cohérent pour une relation continue entre 2 entreprises)

- Pour fixer un prix de vente (en particulier concernant les activités saisonnières) : il est possible de fixer un prix de vente moyen sur une longue période sans le soumettre aux conséquences des variations d’activité

- Base prévisionnelle pour le contrôle budgétaire : l’activité normale servira de comparatif avec l’activité réelle (calcul d’écarts)

- Évaluation de l’efficacité des centres de responsabilité : le calcul des coefficients d’activité permet de connaître le niveau d’activité normal pour chaque centre. On peut alors évaluer l’efficacité de la gestion de ces centres de responsabilité en comparant le réel au prévisionnel

✅ La méthode de l’IRCF est donc à la fois un outil de calcul du coût de revient mais aussi de pilotage de l’entreprise.

❌ Limites de la méthode de l’IRCF :

- lourdeur de la méthode : il n’est pas simple de calculer le niveau normal d’activité par centre

- l’arbitraire de l’imputation rationnelle : définir l’activité normale d’un centre requiert une part d’arbitraire (quelle clé de répartition choisir ?) et d’objectivité

- la méthode de l’IRCF ne donne par le résultat réel : le coût économique est un coût construit dans un souci de gestion, pour suivre l’évolution du coût complet unitaire, débarrassé des effets des variations d’activité. Il ne faut pas oublier que le résultat tient compte de la totalité des charges fixes et qu’il faut donc retenir le boni ou mali de sur/sous-activité en plus du résultat analytique retenu

2 – PRISE EN COMPTE DU COÛT DE LA QUALITÉ

Extrait de « Contrôle de gestion – Perspectives stratégiques et managériales » (Berland et De Rongé) :

« Durant les cinquante dernières années, la qualité des produits et services a pris une importance croissante et est aujourd’hui une dimension majeure de la position concurrentielle d’une entreprise. Les consommateurs sont toujours plus exigeants en termes de qualité attendue des produits et services qu’ils acquièrent tout en souhaitant des prix très bas. Certaines entreprises, par exemple les constructeurs automobiles japonais, ont construit un avantage compétitif en offrant des produits de qualité à des prix maîtrisés. Progressivement, dans de nombreux secteurs d’activités, la qualité est passée du statut de source d’avantages compétitifs à celui de contrainte si l’on veut rester un acteur significatif dans le marché. »

⭐️ Ainsi, la qualité est devenu un enjeu de plus en plus important dans l’économie.

Selon la norme ISO 8402, la qualité correspond à « l’ensemble des propriétés et caractéristiques d’un produit ou d’un service qui lui confèrent l’aptitude à satisfaire des besoins exprimés ou implicites, aussi bien au moment de l’achat qu’au cours de la période d’utilisation« .

⚠️ Un problème de qualité se matérialise par un écart :

Performance réelle du produit (ou service) /

satisfaction du consommateur (ou utilisateur)

Cet écart résulte soit :

- d’un problème de conception

- d’un problème de conformité aux spécifications techniques annoncées par le fournisseur

Le calcul du coût de revient complet ne tient pas compte du coût de la qualité.

Afin de compléter ce calcul, il faudra tenir compte de 4 composantes majeures :

- Le coût de la prévention : il correspond à l’ensemble des activités censées éviter une production non-conforme aux spécifications annoncées (formation à la qualité, maintenance préventive des équipements, sélection des fournisseurs…).

- Le coût de la détection : il couvre l’ensemble des activités visant à identifier les produits/services non conformes aux spécifications avant qu’ils ne soient délivrés au client (inspection, contrôle qualité …).

- Les coûts internes de non-qualité : il s’agit de l’ensemble des produits/services non conformes aux spécifications de qualité et identifiés avant leur livraison au client (déchets, rebuts…).

- Les coûts externes de non-qualité : l’ensemble des activités de gestion des produits/services défectueux livrés aux clients (SAV, réparations, garantie…).

A cela s’ajoute le coût d’opportunité des ventes et des revenus potentiels perdus suite à une mauvaise image ou performance en terme de qualité.

3 – PRISE EN COMPTE DES REBUTS ET DÉCHETS

Comme vu ci-dessus, les rebuts et déchets correspondent à des coûts internes de non-qualité.

Il s’agit de produits qui ont consommé des ressources mais qui ne génèrent pas de valeur car ils ne peuvent pas être livrés ou conduisent à un surcoût s’ils sont mis au niveau de qualité voulu pour être livrables.

🗑 Le coût de production des déchets – produits dont la valeur économique est nulle – doit être isolé car il correspond à de la consommation de matières premières et de ressources qui n’entrent pas dans le produit fini. La méthode des centres d’analyse n’isole pas les déchets et cela peut entraîner une surévaluation du coût de revient.

💔 Le coût des produits rebutés – produits qui n’ont pas passé le contrôle qualité parce que non conformes – correspond au coût de revient de fabrication. Leur valeur diffère selon les cas :

- une valeur de revente, s’il existe un marché pour ces articles

- une valeur de matière première, si le produit rebuté peut être réinjecté dans un processus de fabrication

- une valeur de vente, moyennant un coût supplémentaire de retravail pour rendre le produit conforme aux spécifications annoncées

⭐️ Le calcul du coût des déchets et rebuts revêt une importance double pour les entreprise :

- en terme de qualité

- en terme d’évaluation du coût de revient des produits conformes

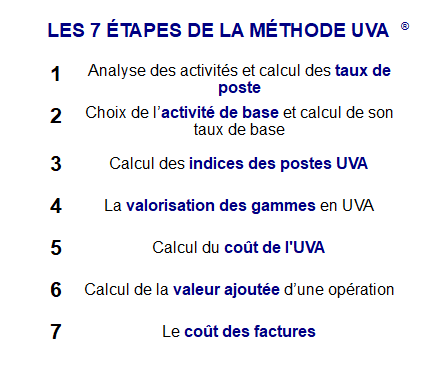

4 – LA MÉTHODE DES UVA

Le postulat de départ des promoteurs de la méthode UVA (Unité de Valeur Ajoutée) est le suivant : il est impossible d’attribuer correctement à chaque série de produits/services les coûts nécessaires, car il n’y a pas d’unités de mesure communes. Ils remettent alors en compte tout le processus de répartition des charges de la méthode des centres d’analyse. Effectivement une des principale limite de la méthode des coûts complets est la répartition arbitraire et risquée (en terme d’homogénéité) des charges.

Extrait de « Contrôle de gestion – Perspectives stratégiques et managériales » (Berland et De Rongé) :

On peut déplacer le problème en recherchant l’unification de la production. Le calcul du coût des différentes variantes d’un produit ou d’un service complètement différent se fait alors par la mise en évidence d’équivalences entre le produit spécifique et le produit de référence, ou article de base, choisi par l’entreprise. Dans la méthode UVA®, on détermine en ce sens l’effort de production. Ce concept représente tous les efforts directs et indirects de production nécessaires à la fabrication, quels que soient les produits/services élaborés et les modes de fabrication. Il est dénommé article de base ou article UVA.

⭐️ Les étapes de la méthode UVA® :

La méthode UVA est très intéressante notamment pour les entreprises multi-produits/multiservices. Je détaillerai les étapes de calcul dans un article consacré à 100% à cette méthode.

CONCLUSION ET OUVERTURE

Grâce à ses aménagement et ses alternatives, la méthode du coût de revient complet garde sa pertinence pour l’aide à la prise de décision et le pilotage des entreprises.

Cependant, depuis une vingtaine d’années, les méthodes traditionnelles du coût complet ont fait l’objet de nombreuses critiques (CF Introduction ⬆️). De nouvelles méthodes telles que l’UVA® proposent des alternatives afin de répondre aux principales limites de la méthode des centres d’analyse (évolution de l’environnement concurrentiel, prépondérance des charges indirectes, subventionnements croisés…).

💥 La méthode de calcul par activité (Activity Based Costing) ou méthode ABC est une autre réponse aux critiques adressées aux méthodes traditionnelles de calcul des coûts complets. Cette méthode se base sur l’analyse de la chaîne de valeur des organisations (on en parle ici) et sur la notion d’activité.

📌 Je vous présente la méthode ABC dans cet article.

💭 Je vous invite à laisser en commentaire votre avis sur l’article, ou toute autre question !

Cela m’aide beaucoup 🙏

Retrouvez moi sur :

![]()

![]()

📚 Livres sur le sujet :

Laisser un commentaire