Décision d’investissement

Décision d’investissement

Comment aider les dirigeants à prendre une bonne décision ?

Le choix d’investissement est probablement une des décisions les plus importantes dans le quotidien d’un dirigeant.

Ce choix inclut une prise de risque.

Le risque d’engager des dépenses importantes sans connaître à l’avance le retour sur investissement.

Cette décision peut se prendre au feeling. Mais s’appuyer sur des données permettant d’avoir une bonne visibilité sur la rentabilité future reste la norme.

Qui peut aider le dirigeant à faire le bon choix ?

Le Directeur financier (DAF ou CFO), le banquier, l’expert-comptable ?

Certainement.

J’ai quand même la conviction profonde que le contrôleur de gestion, de par sa maîtrise des données, ses compétences en modélisation et sa connaissance du business a un rôle important à jouer dans ce processus.

Et surtout parce que l’aide à la prise de décision est le cœur de ce métier.

« Le contrôle de gestion est une fonction d’appui à la décision par ses dispositifs d’alerte (tableaux de bord), d’analyse et d’anticipation (simulations financières, plans et budgets), de suivi. »

Commençons par définir les termes clés :

Investir, c’est engager une dépense à l’instant t en espérant recevoir des avantages économiques dans le futur. Le financement est une ressource permettant à l’entreprise de “faire tourner” son outil économique. Prendre une décision, selon H. Mintzberg, c’est mettre en œuvre un processus qui aboutira à un choix.

Dans le cadre d’un investissement, la prise de décision est essentielle.

Elle peut permettre de faire décoller un business, de pénétrer un nouveau marché ou de distancer la concurrence. A contrario, cette décision peut réduire à néant la capacité de financement de l’entreprise, laissant peu de place aux opportunités. Aussi, un investissement non rentable et mal financé peut engendrer une situation de cessation de paiements.

Alors comment aider les dirigeants à prendre une bonne décision d’investissement ?

Et comment trouver la source de financement adéquate ?

Mon but sera de répondre au mieux à cette double-problématique. Mais également d’ouvrir une discussion sur ce sujet passionnant. Pour cela, je vous invite à laisser un commentaire en bas de l’article 💬.

Ce travail est l’aboutissement de 6 années d’études en finance et gestion d’entreprise. Durant mes trois diplômes (DCG, DSCG et MS AICG) j’ai eu la chance de participer à des cours sur le choix d’investissement et de financement.

Mais noyé dans la masse d’informations (cours, cas pratiques, livres…), je constate qu’il est compliqué d’avoir une vision claire du sujet.

Je vous propose donc de regrouper tous ces éléments dans deux articles. D’allier la théorie à la pratique. La finalité étant de définir une méthode claire de construction d’un plan d’investissement et de financement qui tient la route.

Le premier article sera dédié à l’investissement : définition, typologie et critères de choix. Je vous présenterai une méthode permettant de mesurer la rentabilité attendue, grâce au modèle mathématique. Je terminerai cette partie en évoquant la prise en compte du risque dans le choix d’investissement.

Le second article sera consacré au financement. Je vous présenterai la structure financière de l’entreprise. Je vous parlerai aussi de Modigliani et Miller qui ont révolutionné la finance d’entreprise et récolté plusieurs prix grâce à leurs nombreux travaux. Je terminerai par les modalités et le choix de financement, aboutissant sur la construction d’un plan de financement.

Ces deux articles vous permettront d’une part de connaître les principaux critères d’une décision d’investissement pertinente. Et d’autre part, de construire un plan de financement solide et adapté à la structure de votre entreprise.

PARTIE 1 – PROJETS D’INVESTISSEMENT

Est-il utile d’investir ?

Ou en d’autres termes, comment être sûr que l’investissement engagé permettra d’augmenter le cash dégagé par l’activité de l’entreprise ?

Après avoir défini l’investissement, je vous présenterai l’étude de rentabilité nécessaire pour valider ou non le choix d’investissement.

Définition et typologie

💥 C’est quoi un investissement ?

“Il n’existe pas de création de richesse sans investissement. En finance, l’investissement prend la forme soit d’achats d’immobilisations, soit de constitution du besoin en fonds de roulement (BFR)”

Un investissement est une dépense immédiate faite en vue d’encaissements futurs.

Nous verrons un peu plus loin que suivant cette logique, les financiers calculent la rentabilité d’un investissement grâce aux flux monétaires. Partant d’un décaissement initial jusqu’aux encaissements futurs.

💥 Typologies d’investissement

En balayant mes cours, je constate qu’on distingue trois typologies d’investissement.

Une typologie d’investissement que je qualifierais de “comptable” ou “patrimoniale” :

- l’investissement corporel correspondant à des actifs physiques (machines, véhicules, équipements…)

- l’investissement financier : titres de participations, prêts accordés…

- l’investissement incorporel tel que les fonds de commerce, les logiciels ou les frais de R&D.

Une typologie selon l’objectif et le risque :

- l’investissement de renouvellement destiné à maintenir la création de valeur de l’outil économique (risque faible)

- l’investissement de modernisation destiné à améliorer le potentiel de création de valeur (risque plus important)

- l’investissement d’expansion destiné à accroître le potentiel de création de valeur (risque dépendant de l’analyse du marché)

- l’investissement d’innovation destiné à une nouvelle activité, un nouveau produit, marché ou process (risque élevé)

Et une typologie stratégique, correspondant à la vision du dirigeant :

- l’investissement défensif permettant de maintenir la position concurrentielle sur le marché

- l’investissement offensif ayant pour but d’améliorer la position concurrentielle

- l’investissement d’intégration : intégrer des concurrents dans le groupe ou une partie de la chaîne de production ou de distribution

- l’investissement de diversification : investir dans un nouveau domaine pour étendre son portefeuille d’activité

✔ Je pense qu’il est important de comprendre où se situe notre investissement au sein de ces différentes typologies.

Cela permet de se poser les bonnes questions, de prendre en compte des critères plus pertinents et d’adapter le mode de financement.

Choix du projet et mesure de la rentabilité attendue

“Toute stratégie d’investissement doit, tôt ou tard, se traduire par une augmentation des flux de trésorerie provenant de l’exploitation. Lorsqu’il n’en est pas ainsi, c’est que les investissements réalisés ne sont pas suffisamment rentables. L’entreprise fera face à des problèmes, si elle n’en a pas déjà, ce qui est le plus probable.”

C’est là que le financier – avec sa calculette HP noire et son tableur magique – intervient.

Le critère roi dans un choix d’investissement est la création de valeur induite.

Et en finance, cette valeur se mesure en cash 🤑, au moyen de critères mathématiques.

Nous verrons un peu plus bas que d’autres critères qualitatifs et non-financiers sont à prendre en compte lors de la sélection d’un projet d’investissement

💥 Les flux de trésorerie

Ce qui intéresse le financier, c’est le solde des encaissements et des décaissements générés tout au long de la durée de vie de l’investissement. On parle de flux nets de trésorerie (FNT) ou de cash flow.

Le calcul est le suivant :

Après avoir détaillé ces différentes étapes, je vous proposerai un exemple permettant d’illustrer ce calcul.

PS : Il y aura un tableau Excel donc restez là 🤓

💫 Etape #1 : Le calcul du résultat net

C’est la différence entre les produits et les charges liées à l’investissement, déduction faite des impôts sur les bénéfices.

Pour cela, il nous faut être capable de calculer des prévisions de chiffre d’affaires fiables, tout au long de la durée de vie de l’investissement. On se liera d’amitié avec le marketing et les data analysts pour construire les prévisions les plus fiables, voire décliner plusieurs scénarios.

On calcule ensuite les charges liées à l’investissement et son fonctionnement : coût de l’entretien, main d’œuvre directe, matières premières, amortissements etc. Il ne faut rien oublier.

La différence entre les produits et les charges nous donne le résultat brut, auquel on déduit l’impôts sur les bénéfices. On obtient le résultat net 😎.

💫 Etape #2 : La CAF

Tout comme le contrôleur de gestion, la CAF porte mal son nom.

Car il ne s’agit pas réellement de la capacité d’autofinancement mais plutôt du cash flow potentiel généré par l’investissement.

On neutralise alors au niveau du résultat net les charges ou produits sans impact sur la trésorerie : amortissements, reprises et provisions.

💫 Etape #3 : Le Cash flow annuel

On cherche ici à passer d’un flux potentiellement encaissable à un flux réellement encaissable.

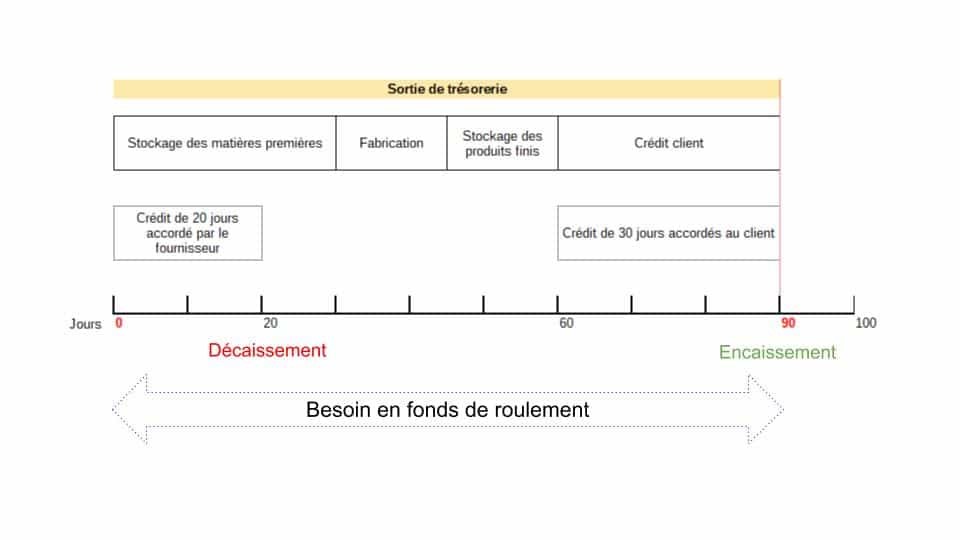

Il faut donc tenir compte des décalages de paiement, à savoir la variation du BFRE.

Le besoin en fonds de roulement d’exploitation correspond aux dépenses nécessaires à l’entreprise pour financer son cycle d’exploitation.

Elle utilise dans un premier temps sa trésorerie pour financer ses charges courantes et encaisse dans un second temps les fruits de ses ventes (voir schéma ci-dessus).

Pour cette étape, il est primordial à mon sens de disposer des données financières suivantes, et de prendre le temps de réfléchir à leur évolution et à la spécificité de l’investissement :

- BFRE en nombre de jours de CA

- Taux de rotation des stocks

- Délais moyen de règlement des fournisseurs

- Délais moyen de règlement des clients

Il est possible de récupérer le BFRE en fin de projet, lorsque tous les stocks sont vendus, les créances encaissées et les fournisseurs payés.

La valeur résiduelle correspond au prix de cession de l’investissement en fin de projet, dans l’éventualité d’une vente. Elle est calculée nette d’impôt sur les bénéfices.

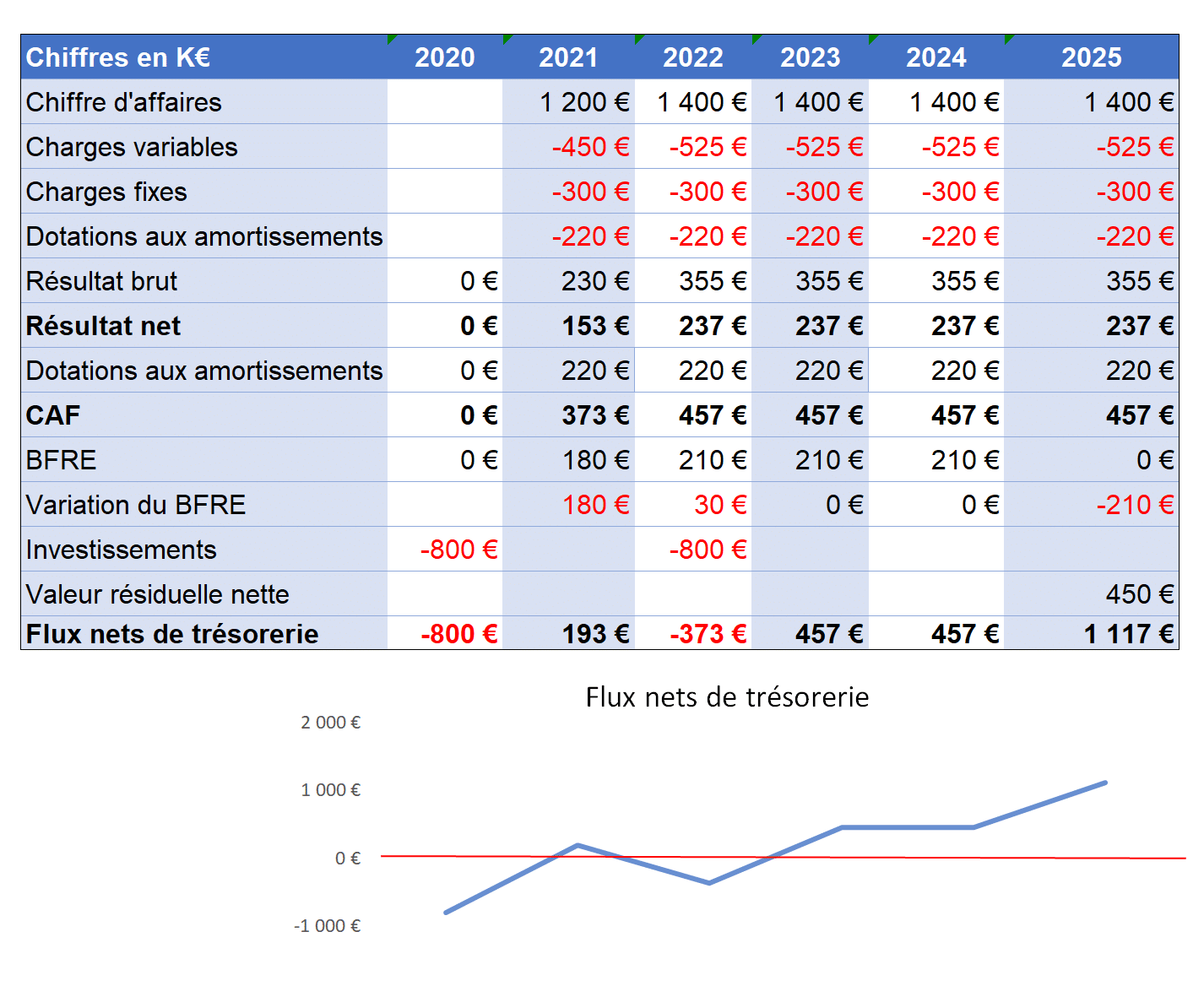

📌 Exemple :

Les dirigeants de la société C2G étudient un projet de diversification.

L’investissement dans leur nouvel outil de production serait le suivant :

- Un bâtiment d’une valeur de 10 000 K€, amortissable en linéaire sur 10 ans

- Un ensemble de machines industrielles d’un montant de 600 K€, amortissable en linéaire sur 5 ans.

Concernant le règlement, une première moitié sera payée fin 2020 et un seconde moitié payée fin 2022.

L’investissement serait opérationnel début 2021 et cette activité durera 5 années.

A l’issue de cette période, les valeurs résiduelles brutes seraient les suivantes :

- Bâtiment : 600 K€

- Machines : 75 K€

Les prévisions de ventes de produits finis seraient de 30 000 unités la première année et 35 000 les quatre années suivantes, pour un prix de vente unitaire de 40 €.

Les charges variables liées à l’investissement sont évaluées à 37,5% du chiffre d’affaires. Les charges fixes décaissables s’élèvent à 300 K€ par an.

Le BFRE est égal à 54 jours de chiffre d’affaires HT. On considère qu’il sera récupéré en fin de vie du projet.

Le taux d’impôts sur les bénéfices est de 33,⅓ %.

Voici le détail du calcul des flux nets de trésorerie du projet :

💥 L’étude de la rentabilité économique

La rentabilité économique d’un investissement se calcule grâce à trois principaux critères financiers :

- la Valeur Actuelle Nette (VAN)

- le Taux de Rentabilité Interne (TRI)

- le Délai de Récupération du Capital Investi (DRCI)

💫 La VAN

Elle correspond au cumul des flux monétaires actualisés au début du projet d’investissement.

Une VAN positive mesure l’excédent de richesse prévisible et actualisé créé par le projet.

Si la VAN est négative, le projet n’est pas rentable.

En reprenant notre exemple précédent et en considérant un taux d’actualisation de 8%, nous obtenons une VAN égale à 479 K€.

Dans le cas d’un choix entre deux projets exclusifs (l’entreprise doit choisir entre le projet A et le projet B), on choisira – en tenant compte uniquement des critères financiers – le projet dont la VAN est la plus importante.

Le taux d’actualisation correspond en général au coût du capital (appelé CMPC : coût moyen pondéré du capital). En effet, l’entreprise ne peut retenir uniquement des investissements dont la rentabilité est au moins égale au coût des financements (je vous en parle dans le prochain article).

💫 Le TRI

Il s’agit du taux pour lequel la VAN est égale à zéro.

Le TRI doit être comparé au taux d’actualisation :

- si TRI > au taux d’actualisation alors l’investissement est rentable

- si TRI > au taux d’actualisation alors l’investissement n’est pas rentable

Dans notre exemple, le TRI est égal à 21%.

Il est donc largement supérieur au taux d’actualisation 💰

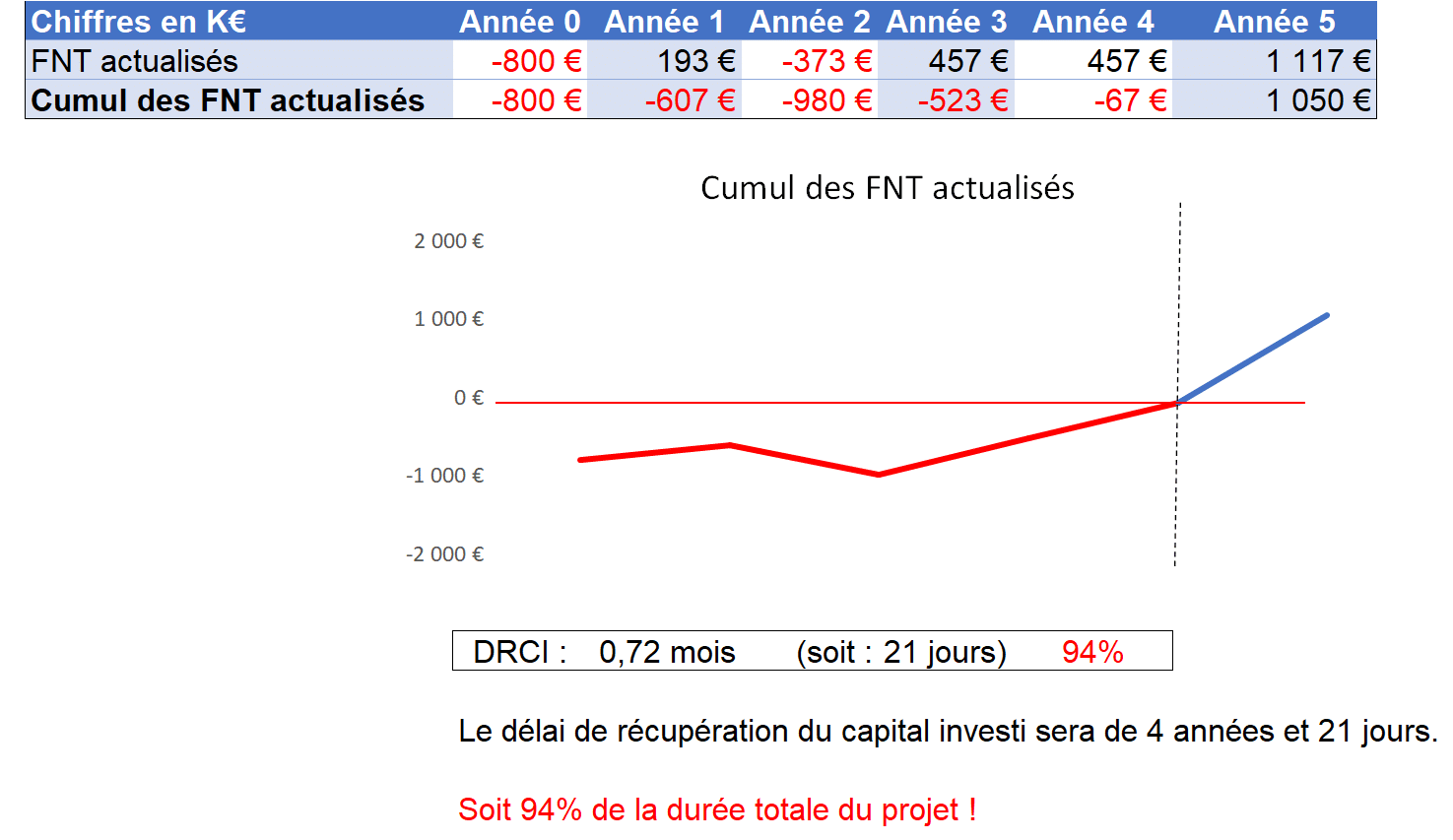

💫 Le DRCI

Le DRCI correspond au délai nécessaire pour que le cumul des flux nets de trésorerie actualisés au début du projet soit égal au cumul des paiements de l’investissement actualisés au début du projet :

Combien de temps faut-il pour que le cash généré dépasse la dépense initiale ?

Plus le délai de récupération est faible, plus vite l’investissement est amorti et donc plus faible est le risque encouru.

Dans notre exemple, le DRCI est atteint au cours de la dernière année du projet. Malgré une rentabilité attendue élevé, on constate que le risque est important.

🧐 On voit ici l’importance de disposer de plusieurs critères financiers et non financiers, et la valeur que l’on peut apporter à un dirigeants à travers nos analyses !

Nous allons voir maintenant quels sont les principaux raisonnements qui entrent en compte dans le choix d’investissement.

Prise en compte du risque et de critères non-financiers

Il n’y a pas que le cash dans la vie.

La décision d’investissement doit se faire en tenant compte du risque et de critères non-financiers.

💥 La prise en compte du risque

Nous avons vu dans notre exemple que le risque peut être mis en évidence à l’aide de critères financiers.

Mais il dépend également d’autres critères.

A mon sens, ces derniers sont tout aussi importants à considérer dans la décision d’investissement.

L’étude de la typologie (voir début d’article) nous amène à tenir compte de la nature de l’investissement.

Aussi, la taille du projet par rapport à l’ensemble de l’outil économique doit absolument être analysée. On ne prend pas les mêmes risques pour un investissement représentant 5% de notre outil économique qu’un investissement qui en représente 95%.

La durée du projet entre également en compte. Plus un projet est long, moins les prévisions seront fiables, surtout aujourd’hui. Et ce malgré la puissance de calcul et la masse de données sur lesquelles on peut s’appuyer.

Car oui la conjoncture économique, tout comme l’environnement social, la stabilité politique et les risques technologiques et environnementaux doivent absolument entrer en ligne de compte.

Une bonne rentabilité prévue se réalisera uniquement si l’environnement interne et externe de l’entreprise sera stable et propice à son activité.

Enfin, il faut être conscient que plus un investissement est risqué, plus la rentabilité attendue est élevée.

C’est exactement le cas de notre exemple, où :

- la VAN est élevée

- le TRI est plus de deux fois supérieur au coût du capital

- MAIS la durée de récupération du capital investi est très longue

Ce point est important, notamment pour le financement.

J’en parlerai dans le second article.

💥 Les autres critères non financiers

Enfin, il faudra tenir compte de critères non-financiers, pouvant impacter la réussite du projet.

Le critère essentiel est la cohérence avec la stratégie d’entreprise. Par exemple, dans une stratégie offensive, de pénétration de marché, on pourrait envisager des investissements peu rentables.

Il faut aussi prendre en compte la flexibilité. Un investissement mobilise des moyens financiers importants sur le long terme. L’entreprise peut réduire sa marge de manœuvre en ayant l’ensemble de ses ressources financières mobilisées et perdre en capacité d’adaptation.

On peut aussi prêter un œil attentif à la concurrence. Doit-on imposer un rythme sur notre marché ? Ou au contraire mettre des moyens pour rattraper des concurrents directs ou leaders sur le marché ?

Conclusion

Nous avons vu dans cet article comment prendre une décision d’investissement.

Une fois cette décision actée, il faut réfléchir au meilleur moyen de financement 💸

Équilibre entre court terme et long terme, entre fonds propres et dette financière, respect des ratios d’endettement…

Un beau programme nous attend dans un second article destiné au choix de financement.

Cet article sera aussi l’occasion pour moi de vous mettre à disposition le fichier Excel me permettant de faire les tableaux et graphiques qui illustrent cette série d’articles.

💬 Je vous donne rendez-vous dans les commentaires pour ouvrir une discussion à propos de ce sujet passionnant qu’est le choix d’investissement et de financement.

Professionnels de la finance, comment mesurez-vous la rentabilité des investissements ?

Dirigeants, comment prenez-vous votre décision d’investissement ?

🎙 J’en profite pour vous informer que je propose aux lecteurs de mon blog des entretiens réalisés avec des professionnels des métiers de la finance et de la gestion d’entreprise.

Si vous êtes intéressés pour discuter de votre métier et aider des personnes à avoir une vision claire des différentes professions de la finance et de la gestion d’entreprise, n’hésitez pas à me contacter (dans les commentaires, via LinkedIn ou par e-mail).

Retrouvez moi sur :

![]()

![]()

18 commentaires