L’INFORMATION FINANCIÈRE

L’information financière est la première étape du diagnostic financier.

Cette étape consiste en la collecte et le traitement des données comptables et financières.

Il s’agit d’un point commun entre la finance d’entreprise et le contrôle de gestion, voilà peut-être pourquoi j’affectionne particulièrement le diagnostic financier 🙂 .

L’information comptable est la pierre angulaire du diagnostic financier : ce sont principalement les chiffres issus de la comptabilité financière qui seront analysés.

La collecte et l’analyse des données doivent s’appuyer sur :

- la fiabilité de la comptabilité (respect des normes comptables)

- les compétences en comptabilité de l’analyste

L’information comptable et financière

a) Les principes comptables

Selon le Code de commerce, « les comptes annuels doivent être réguliers, sincères et donner une image fidèle du patrimoine, de la situation financière et du résultat de l’entité […] » . Il s’agit donc d’une obligation légale.

- La régularité désigne la conformité aux règles et procédures en vigueur (PCG)

- La sincérité traduit la connaissance que les représentants ont de leur entreprise. Elle implique la bonne foi des dirigeants.

- L’image fidèle induit le respect des principes comptables et l’obligation de fournir toute l’information utile et pertinente pour permettre aux tiers d’avoir une perception exacte de la réalité.

Le Code de Commerce et le PCG (Plan Comptable Général) ont définis 10 principes comptables.

Ils permettent :

- une homogénéité des traitements comptables (mêmes principes pour toutes les entreprises)

- de définir un cadre normatif pour l’établissement des comptes des entreprises

- de garantir la fiabilité et la pertinence des comptes

Parmi ces principes, les plus connus sont :

- le principe de prudence

- l’indépendance des exercices

- les coûts historiques

- la permanence des méthodes

Ci-dessous un PDF présentant les principes comptables :

b) Les comptes consolidés

Le diagnostic financier peut porter sur les comptes sociaux d’une seule entreprise mais aussi sur les comptes consolidés d’un groupe.

Les comptes consolidés ont pour but de donner une image globale de l’activité et de la situation économique d’un ensemble de sociétés qui, bien que juridiquement indépendantes, sont soumises à une unité de direction et constituent ainsi un « groupe » de sociétés.

« L’objet des comptes consolidés est de présenter la situation financière d’un groupe de sociétés comme si celles-ci ne formaient qu’une seule entité économique. » Pierre Vernimmen – Finance d’entreprise

Par conséquent, on peut dire que les comptes annuels consolidés sont présentés comme s’il s’agissait des comptes d’une seule et unique société.

Il existe deux référentiels encadrant la tenue des comptes consolidés : le référentiel français (CRC 99-02) et le référentiel IAS/IFRS (obligatoire pour les sociétés cotées).

Voici un PDF résumant les grands principes de la consolidation :

c) Comptes annuels (sociaux et consolidés le cas échéant)

Selon le Code de commerce, toutes les sociétés commerciales (mêmes celles ayant une activité civile) sont tenues d’établir les comptes annuels pour chacun de leurs exercices sociaux.

Les comptes annuels sont composés des différents états financiers :

- le bilan : présente le patrimoine de l’entreprise à un instant donné. Il est composé de l’ensemble des emplois (actifs) et des ressources (passifs) de l’entreprise ou du groupe.

- le compte de résultat : ensemble des produits et des charges, il reflète l’activité de l’entreprise. La différence entre les produits et les charges donne le résultat comptable de la période.

- l’annexe : elle vient compléter et expliquer les deux premiers états financiers. L’annexe doit faire apparaître les informations essentielles de l’exercice : engagements, activité, situation financière… tous les faits pertinents susceptibles d’intéresser les lecteurs des comptes annuels.

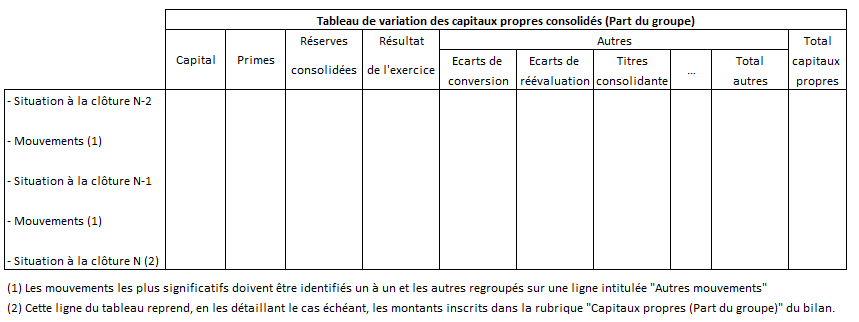

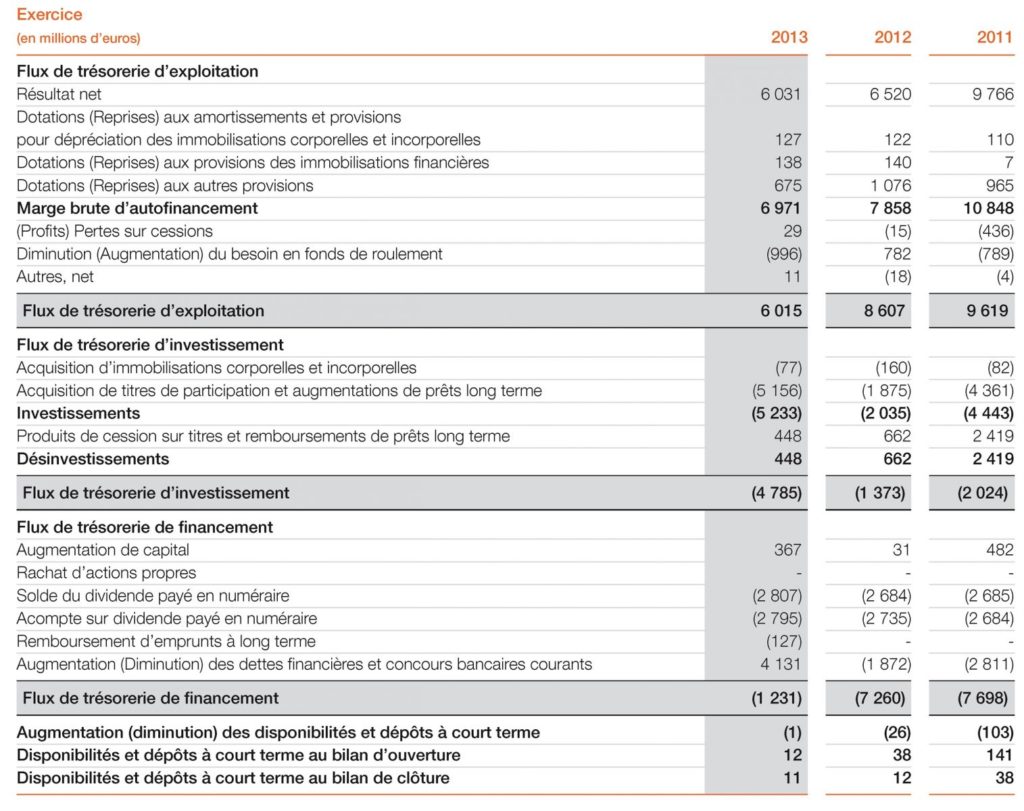

Le règlement CRC 99-02 inclut dans l’annexe des comptes annuels consolidés deux tableaux :

- le tableau de variation des capitaux propres

Tableau permettant au lecteur des comptes annuels de comprendre la variation des capitaux propres du groupe, entre l’exercice précédent et l’exercice actuel.

- le tableau de variation des flux de trésorerie (TFT)

Tableau qui recense tous les flux de trésorerie de l’entreprise sur l’exercice : flux entrants (encaissements) et flux sortants (décaissements), classés en trois catégories : activité, investissement et financement. Nous verrons plus en détail ce tableau dans la partie 5 du diagnostic financier.

Une fois tous ces éléments en main, l’analyste va pouvoir « faire parler les chiffres » afin de diagnostiquer l’entreprise.

L’information comptable peut être analysée sur plusieurs exercices, afin de pouvoir :

- effectuer des comparaisons dans le temps

- analyser les évolutions

- effectuer des prévisions

N’hésitez pas à partager cet article s’il vous a plu et à laisser un commentaire ci-dessous.

La suite de cet article : l’analyse de l’activité.

Retrouvez moi sur :

![]()

![]()

Livres sur le sujet :

Laisser un commentaire