L’ANALYSE DE L’ACTIVITÉ

Deuxième partie du diagnostic financier :

L’ANALYSE DE L’ACTIVITÉ (1/2)

Après avoir recueilli et traité l’information financière, place à l’analyse de l’activité.

Le diagnostic de l’entreprise débute vraiment lors de cette partie.

PLAN

J’ai divisé l’analyse de l’activité en 2 articles afin de vous proposer une meilleure présentation.

L’analyse de l’activité va permettre de situer l’entreprise par rapport :

- à sa dynamique : croissance, régression…

- au marché : gains ou pertes de parts de marché

- aux concurrents

Ci-dessous une fiche résumant la première partie de l’analyse de l’activité :

1 – LE DIAGNOSTIC ECONOMIQUE

Avant de se lancer dans des analyses quantitatives de l’activité, de la rentabilité ou du financement, l’analyste va devoir étudier l’environnement économique de l’entreprise.

Selon le Vernimmen, il existe deux préalables à l’analyse de l’activité :

D’abord bien comprendre l’activité :

- le(s) marché(s)

- le(s) produit(s)

- le processus de fabrication

- le réseau de distribution

- les hommes et les femmes de l’entreprise

Et ensuite comprendre les choix comptables effectués par l’entreprise :

- Etudes des rapports des commissaires aux comptes

- Etudes des principes comptables (CF l’information financière)

2 – ANALYSE DU CHIFFRE D’AFFAIRES

- Premier réflexe : l’analyse simple et efficace de l’activité à travers le chiffre d’affaires (CA)

« Les ventes ont-elles augmenté par rapport aux exercices précédents ? »

Le chiffre d’affaires est l’obsession de tout dirigeant d’entreprise, sans CA : pas d’activité.

Le CA représente les ventes de l’entreprise. On analyse son évolution par rapport :

- au temps : on compare 2 ou plusieurs périodes entre elles (N et N-1…)

- au secteur (géographique, secteur d’activité…)

- aux produits/services

- aux concurrents

- aux prévisions (analyse des écarts en réalisé et prévisionnel)

3 – ANALYSE DES MARGES

Définition :

- Une marge est une différence entre un volume d’activité et un résultat.

- Un taux de marge permet de calculer un rapport entre un résultat et un volume d’activité

Exemple :

- Marge sur coûts variables (MCV) = CA – Coûts variables

- Taux de MCV = (MCV / CA)* 100

- Second réflexe : porter son regard sur le résultat net comptable (RNC).

« L’entreprise est-elle bénéficiaire ? Ou bien est-elle en perte ? »

Car il ne suffit pas de faire du chiffre d’affaires pour faire des bénéfices !

C’est pour cela qu’il va falloir analyser les marges.

Le RNC correspond à la différence entre tous les produits et toutes les charges de l’entreprise : c’est le solde du compte de résultat.

Cependant, afin d’analyser la performance opérationnelle de l’entreprise, sa capacité commerciale, ses stratégies d’investissement et de financement : il va falloir analyser les différents composants du RNC.

Pour analyser les marges, on utilise principalement les SIG : les soldes intermédiaires de gestion.

Les SIG se calculent « en cascade », en partant des ventes de l’entreprise et en arrivant au résultat net comptable (RNC).

Ils permettent d’analyser en profondeur et assez rapidement la performance d’une entreprise ou d’un groupe, à partir de son compte de résultat.

Vous pouvez télécharger une fiche détaillée sur les SIG en cliquant sur l’icone ci-dessous. Cela vous permettra de mieux comprendre la suite de l’article 🙂

« La mariée était trop belle »

A) Précautions préalables de l’analyste :

- L’importance de la rigueur de la comptabilité et du respect des normes comptables (CF l’information financière).

En effet, la rigueur de l’affectation des diverses charges comptables par nature (charges d’exploitation, financières ou exceptionnelles) est primordiale.

L’analyste doit être vigilant à la bonne affectation de ces charges car certains résultats (REX ou EBE) peuvent être modifiés pour :

- répondre à des contraintes externes (exigences des organismes de financement, des repreneurs)

- se comparer aux autres entreprises du même secteur

D’où l’expression «se plaindre que la mariée était trop belle».

➡️ Voir cet article des Echos à propos du fiasco de l’introduction en bourse de Wework

- Analyser les évolutions

Ensuite, il est impératif d’analyser l’évolution, la tendance des marges sur plusieurs exercices. Dans le but de comprendre comment se forment et comment varient les résultats de l’entreprise.

Pour cela, la formule indispensable est le taux de variation :

(Valeur d’arrivée – Valeur de départ) / Valeur de départ

(x 100 pour obtenir un pourcentage) 😉

- Analyse stratégique

Enfin, derrière chaque évolution quantitative, l’analyste va devoir trouver des explications qualitatives et mettre en lumière la stratégie de l’entreprise.

Exemple :

Une augmentation du CA en parallèle d’une chute de la marge commerciale peut sans doute démontrer une stratégie de vente sur les volumes (cas d’école).

Les SIG

B) La formation du résultat d’exploitation :

Le REX reflète la performance de l’activité de l’entreprise. C’est un SIG très important pour:

- les dirigeants

- les apporteurs de capitaux (actionnaires)

- les créanciers (notamment les banques)

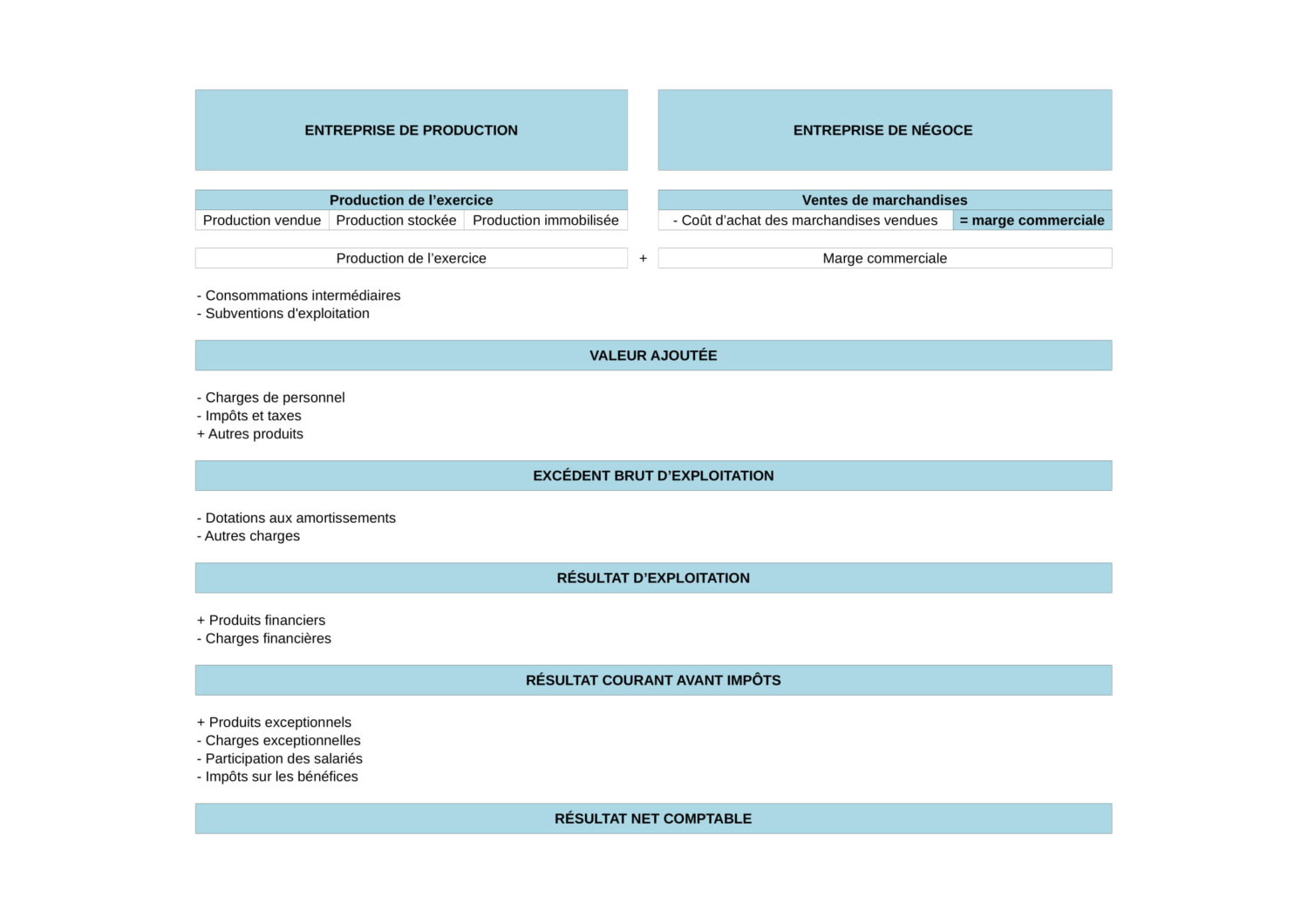

Le résultat d’exploitation découle de 4 SIG :

- La production

Ce solde ne concerne que les entreprises ayant une activité de production.

⇒ Production vendue + Production stockée + Production immobilisée

= PRODUCTION

- La marge commerciale

Ce solde ne concerne que les entreprises de négoce, qui achètent et revendent des marchandises.

⇒ Ventes de marchandises – Coût d’achat des marchandises vendues

= MARGE COMMERCIALE

C’est le cheval de bataille des dirigeants et des managers : à surveiller de prés.

La marges commerciale reflète la capacité de l’entreprise à vendre ses biens et services : performance commerciale.

FOCUS : La marge brute

Cette marge concerne les entreprises ayant à la fois une activité de production et une activité commerciale.

On parle d’activité mixte.

Cette marge doit être relativisée par rapport au poids de chaque activité dans le chiffre d’affaires.

⇒ Marge commerciale + Production = MARGE BRUTE

- La valeur ajoutée (VA)

Concept que l’on retrouve en macro-économie, la VA sert à calculer la création de valeur de l’entreprise.

⇒ (Production + Marge commerciale) – consommations externes

= VALEUR AJOUTÉE

Consommations externes : loyers, locations d’immeubles et de matériels, achats non stockables de matières et de fournitures (eau, électricité, petit équipements, entretien, fournitures administratives…).

La VA sert a rémunérer les facteurs de production.

Il existe ainsi des ratios de répartitions de la VA :

- Part des salariés dans la VA = (Salaires + charges sociales) / VA

- Part des prélèvements de l’Etat dans la VA = (Impôts + taxes) / VA

- Part du coût de la dette dans la VA = Charges financières / VA

- Part des investisseurs dans la VA = Dividendes / VA

FOCUS : La rémunération du personnel

L’analyste doit toujours être attentif sur ce poste de charge, souvent important. Quelques ratios :

- Salaire chargé moyen : Charges de personnel / Effectif moyen

- Productivité du personnel : CA ou VA / Effectif moyen

- L’excédent brut d’exploitation (EBE)

L’EBE est l’indicateur de la performance économique de l’entreprise :

⇒ il est déterminé avant toute incidence de la politique financière et fiscale.

C’est donc un très bon indicateur pour effectuer des comparaisons avec les concurrents.

Si l’analyste souhaite connaître la qualité et la performance de l’activité de l’entreprise, il va analyser directement le montant de l’EBE.

⇒ VA + Subventions d’exploitation – Impôts et taxes (sauf IS) – Frais de personnel

= EBE

- Le résultat d’exploitation (REX)

⇒ C’est le SIG au centre de l’attention de tout analyste !

Il mesure la performance (tout comme l’EBE) mais en tenant compte de la politique d’investissement.

Comme vu plus haut, le REX peut être victime de certaines déviances du fait de son importance. Ainsi, l’analyse devra vérifier les composantes de ce résultat (analyse des comptes de charges).

Le ratio marge opérationnelle (ou marge d’exploitation), son évolution dans le temps ainsi que sa comparaison (concurrents, données sectorielles) permet de connaître rapidement le niveau de performance de l’entreprise ou du groupe en question.

⇒ Marge opérationnelle/d’exploitation = REX/CA

EBE

– Dotations aux amortissements

+ Reprises sur amortissements

+/- Autres produits/charges de gestion courante

= RÉSULTAT D’EXPLOITATION

C) La répartition du REX

Le REX se réparti ensuite entre les différents apporteurs de fonds :

- le résultat financier (compris dans le RCAI) concerne les créanciers (établissements financiers)

- le résultat net concerne les actionnaires (résultat potentiellement distribuable)

- Le Résultat courant avant impôts (RCAI)

La caractéristique du RCAI est le fait qu’il tienne compte de la politique financière de l’entreprise :

⇒ REX + produits financiers – charges financières = RCAI

NB : Produits financiers – Charges financière = Résultat Financier

- Le Résultat net comptable (RNC)

Dernier solde des SIG, il est aussi le dernier du Bilan de l’entreprise, comptabilisé dans les capitaux propres (compte 120 pour un bénéfice, 119 pour une perte).

Le RNC est «la part des actionnaires» et un indicateur de la santé de l’entreprise.

Le bénéfice pourra être distribué sous forme de dividendes ou mis en réserve (pour investir, augmenter la valeur de l’entreprise ou simplement par prudence ou prévision).

A noter que le RNC sert de base pour calculer (extra-comptablement) le résultat fiscal, qui lui est à destination de l’Etat (impôts sur les bénéfice et autres contributions).

RCAI

+/- Produits/Charges exceptionnelles (résultat exceptionnel)

– IS

– Participation des salariés

= RÉSULTAT NET COMPTABLE

L’analyste devra être attentif au résultat exceptionnel qui ne doit pas venir biaiser l’analyse que l’on pourrait avoir, en regardant directement le montant du RNC.

Par définition le résultat exceptionnel n’est pas récurant et n’est donc pas synonyme de performance.

Il est composé de provisions exceptionnelles ou encore des produits de cessions d’éléments d’actifs.

FOCUS : La CAF ⇒ capacité d’autofinancement

La CAF est un indicateur de «cash flow» : il mesure la capacité de l’entreprise à dégager des liquidités de son activité.

C’est un indicateur important pour les banques.

Il existe 2 méthodes pour calculer la CAF :

- La méthode additive : on ajoute les charges non décaissables au résultat net :

RNC

+ Dotations aux amortissements

+ Dépréciations d’actifs immobilisés

+/- Plus ou Moins values sur cession d’actifs

- La méthode soustractive : on ajoute à l’EBE les résultats ayant un impact sur la trésorerie (net d’impôt sur les sociétés) :

EBE

+ Résultat financier(hors dotation aux dépréciations financières nettes de reprises)

+ Résultat non récurrent ayant un impact en trésorerie (hors plus et moins values de cession)

– IS

La CAF va servir :

- au financement du maintien ou du renouvellement de l’outil de production

- à la rémunération du capital, sous forme de distribution de dividendes

- au financement de la croissance, soit pas le financement des investissements, soit par contribution au remboursement des emprunts

Suite et fin de l’analyse de l’activité dans l’article 2/2.

Retrouvez moi sur :

![]()

![]()

Livres sur le sujet :

Laisser un commentaire