LA STRATÉGIE D’ENTREPRISE

L’ANALYSE STRATÉGIQUE

La stratégie est «un scénario à moyen et long terme visant à mettre en relation des compétences clés internes de l’entreprise avec les besoins exprimés par le marché, dans des conditions propres à assurer la réussite économique de l’organisation».

La stratégie d’entreprise est établie par les dirigeants : le «top management», ou sommet hiérarchique au sens de Mintzberg.

Le contrôle de gestion ayant pour rôle l’aide à la prise de décision des dirigeants, il permet à ces derniers d’assurer la déclinaison de la stratégie d’entreprise.

Ainsi, l’analyse stratégique est primordiale au contrôleur de gestion pour adapter ses différents travaux à celle-ci.

Le contrôle de gestion a pour rôle d’alimenter le processus de décision stratégique.

Alors :

Comment analyser la stratégie d’une entreprise ?

Ci-après un PDF présentant le plan de cette analyse :

![]()

1 – L’ANALYSE CONCURRENTIELLE

Le but de cette analyse est de dégager un ou plusieurs avantages concurrentiels permettant à l’entreprise de réaliser des profits.

A – Corporate et business strategy

L’analyse stratégique commence par cette distinction entre :

- la stratégie de groupe : « corporate strategy»

- la stratégie d’entreprise : « business strategy»

La stratégie de groupe a pour but de déterminer les Domaines d’Activité Stratégique de l’entreprise : les DAS.

Un DAS se définit comme un ensemble homogène d’activités source de facteurs clés de succès.

Il s’agit donc de gérer la diversification des différents DAS de l’entreprise.

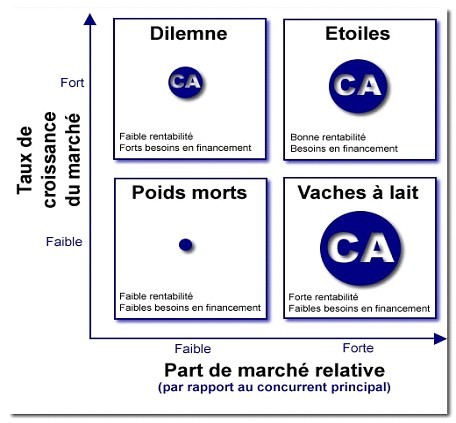

Afin de gérer les «portefeuilles de DAS» d’une entreprise, on utilise la célèbre matrice BCG du cabinet Boston Consulting Group :

Le but de cette matrice est de placer les différents DAS en fonction de leur taux de croissance relatif et de leur position concurrentielle sur le segment de marché auxquels ils appartiennent.

Chaque DAS ayant des besoins de financement et d’évolution différents, il est primordial d’adapter le contrôle de gestion à chacun.

Une entreprise ayant plusieurs DAS doit avoir plusieurs contrôles de gestion : on ne choisira pas les mêmes indicateurs, les mêmes systèmes budgétaires ou encore les mêmes modes de calcul des coûts de revient pour un produit «vache à lait» et un produit «étoile».

La stratégie d’entreprise décrit les choix fait par l’entreprise à l’intérieur de chacun de ces DAS.

La suite de l’analyse présente justement les outils d’analyse concurrentielle et stratégique à l’intérieur de chaque DAS.

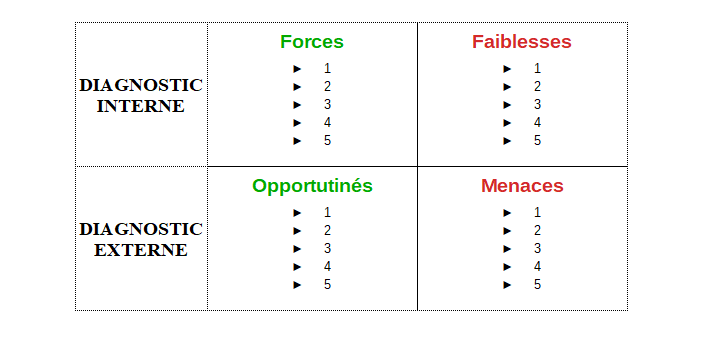

B – L’analyse SWOT

L’analyse SWOT – tout comme la matrice BCG – est un grand classique de l’analyse concurrentielle.

Cette analyse consiste à repérer les forces et les faiblesses (diagnostic interne) ainsi que les opportunités et les menaces (diagnostic externe) de l’entreprise.

S pour Strenghts : les forces

W pour Weaknesses : les faiblesses

O pour Opportunities : les opportunités

T pour Threats : les menaces

De cette analyse résultera une réflexion sur les opportunités à saisir, en tenant compte des capacités (les forces) dont dispose l’entreprise à l’heure actuelle.

Le SWOT permet également de mettre en évidence les menaces de l’environnement dans lequel évolue l’entreprise ainsi que ses faiblesses, dont il faut absolument tenir compte dans le déploiement de la stratégie.

Cette analyse peut se présenter sous forme de tableau :

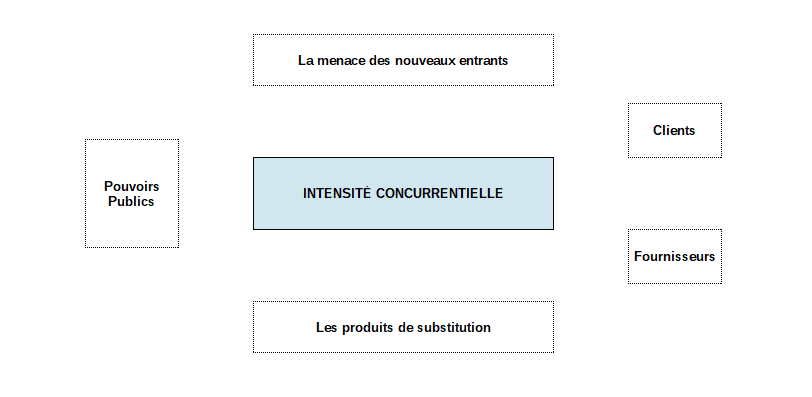

C – Les forces concurrentielles de Porter

Michael PORTER a enrichi l’analyse SWOT dans les années 1980 en mettant en avant 5 forces concurrentielles (puis 6 par la suite) qui s’exercent sur une entreprise :

- les nouveaux entrants : existe-t-il des barrières à l’entrée sur le marché (normes, brevets, coûts d’établissements…) constituant une sécurité pour l’entreprise ? Ou a contrario, l’accès au marché est-il simple et par conséquent un danger permanent pour l’entreprise ?

- le pouvoir de négociation des clients : les clients ont-ils des moyens d’influencer les prix ou encore les conditions de ventes de l’entreprise ? Les coûts de transfert (le fait de changer de fournisseurs) sont-ils élevés ? Quelle est la concentration de la clientèle ?

- le pouvoir de négociation des fournisseurs : quelle est la capacité des fournisseurs à imposer leurs conditions à l’entreprise ? Quel est le niveau de dépendance de l’entreprise aux produits et services de ses fournisseurs ? Existe-t-il des coûts de transfert élevés ?

- les produits de substitution : il s’agit des alternatives aux produits ou services proposés par l’entreprise. Existent-ils ? Présentent-ils un rapport valeur/prix important pour la clientèle de l’entreprise ?

- l’intensité concurrentielle : la concurrence intra-sectorielle est-elle importante ? L’entreprise évolue-t-elle dans un environnement austère où chaque % de part de marché se gagne difficilement ?

- les pouvoirs publics : ces derniers ont un pouvoir sur l’activité concurrentielle à travers la politique et la réglementation. Le secteur sur lequel l’entreprise évolue est-il soumis à une forte réglementation constituant des barrières à l’entrée ou bien des contraintes ?

Selon le livre Contrôle de gestion, «les forces identifiées par Porter sont autant d’éléments permettant de saisir les dimensions pertinentes de l’environnement concurrentiel, qui doivent faire l’objet d’un suivi par le contrôle de gestion».

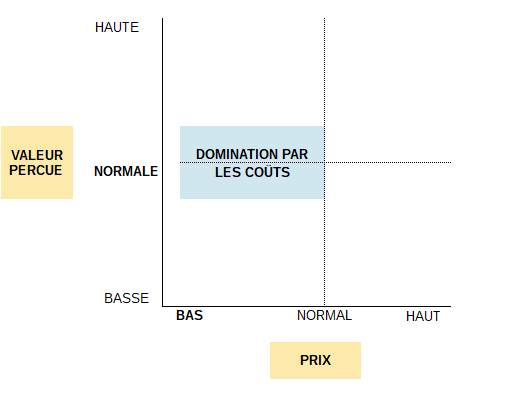

D – Les stratégies génériques

Les stratégies génériques (Michael Porter) visent à optimiser la rentabilité de chaque DAS de l’entreprise.

Ces stratégies agissent sur 2 leviers :

- l’impact sur la valeur perçue par le client

- l’impact sur le prix

On peut distinguer 3 types de stratégies génériques, agissant différemment sur ces 2 piliers.

LA DOMINATION PAR LES COÛTS

Il s’agit d’une stratégie volume, basée sur un contrôles des coûts très rigoureux.

Le but recherché est de diminuer un maximum les coûts (fixes et variables de l’entreprise) afin d’obtenir un avantage concurrentiel important.

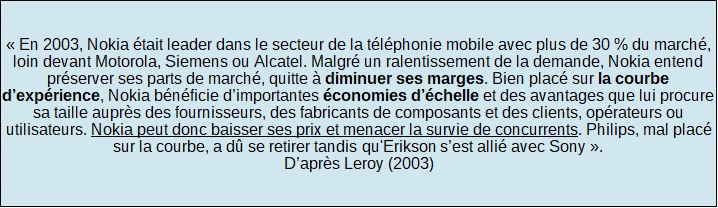

L’exemple de Nokia au début des années 2000 est très parlant :

La baisse des coûts est obtenue grâce à plusieurs facteurs importants :

- l’effet d’expérience : le coût unitaire des produits diminue au fur et à mesure que la production augmente

- les économies d’échelle : plus l’entreprise produit, moins ses produits lui coûtent cher (coût d’achat des marchandises et matières achetées, coûts de production des produits vendus …)

- l’effet d’apprentissage : proche de l’effet d’expérience, il correspond à la baisse du coût de production au fur et à mesure que la production augmente, grâce aux connaissances acquises par l’entreprise

- la standardisation : proposer des produits identiques afin de réaliser des économies

- l’amélioration continue des processus : efforts permanents d’amélioration afin d’aboutir à une meilleure exploitation des ressources et des procédés #KAIZEN

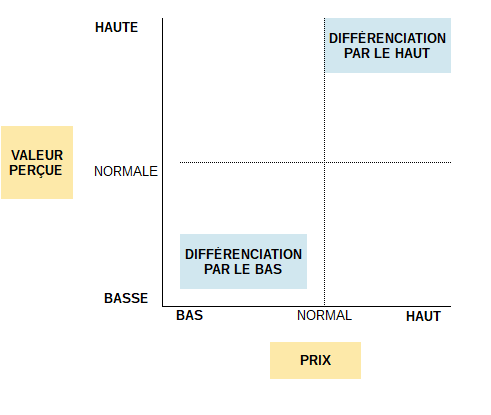

LA DIFFÉRENCIATION

Les stratégies de différenciation font correspondre le prix à la valeur perçue par le client.

Ainsi, dans le secteur de l’automobile :

- Mercedes se place sur une stratégie de différenciation par le haut («sophistication»)

- Dacia se place sur une stratégie de différenciation par le bas («épuration»)

LA CONCENTRATION (ou FOCALISATION)

Cette stratégie consiste à se concentrer sur un petit segment de marché afin de se différencier et se détacher de la concurrence.

Le but pour l’entreprise est d’occuper une position dominante sur ce segment.

NB : Ces 3 stratégies «de domaine» ont été complété par la stratégie «hybride» ayant à la fois les caractéristiques de la domination par les coûts et de la différenciation.

C’est l’exemple de l’Iphone d’Apple :

- maîtrise des coûts de fabrication (domination par les coûts)

- distribution d’un produit ayant un prix et une valeur perçue élevés (différenciation par le haut)

2 – L’AVANTAGE CONCURRENTIEL

Une fois l’analyse concurrentielle effectuée, l’entreprise va devoir identifier ses sources de compétitivité et de faiblesse par rapport à ses concurrents.

Quels sont ses avantages, ses points forts sur son marché ?

Quels sont les risques auxquels elles peut-être confrontée ?

A – Mission et vision de l’organisation

Cette partie de l’analyse est une sorte d’introspection, servant à définir l’idéologie de l’entreprise.

Les membres de l’entreprise vont devoir se poser les «bonnes questions» :

Quelle est la mission de l’entreprise ?

A quoi sert-elle ?

Que manquerait-il à la société si l’entreprise n’existait pas ?

Le fait de définir la mission de l’entreprise est le point de départ de sa stratégie.

Définir la mission de l’entreprise permet de délimiter son identité et de focaliser les efforts de chacun dans une même direction.

Définir la vision de l’entreprise c’est se projeter vers le futur : quels sont les facteurs à développer à l’avenir, pour que l’entreprise puisse maintenir son attractivité ?

B – Facteurs clés de succès et facteurs de risque

Les FCS sont une notion très importante en management d’entreprise.

Il s’agit des compétences distinctives qu’elle doit maîtriser pour avoir un avantage concurrentiel.

Le contrôle de gestion a pour rôle de « mettre sous tension » ces différents facteurs : le but étant que l’organisation exploite et gère au mieux les facteurs clefs de succès.

Les FCS doivent être :

- limités en nombre : pas plus de 5 pour pouvoir se concentrer efficacement sur ses points forts

- liés à la mission et la vision de l’entreprise

- mesurables (si possible)

Michael Porter (toujours lui !) distingue 10 catégories de FCS :

- les économies d’échelle

- l’apprentissage

- le taux d’emploi des capacités

- les liaisons entre activités

- les interconnexions d’activité

- le degré d’intégration verticale

- le calendrier

- les mesures discrétionnaires en conception

- la localisation

- les facteurs institutionnels et réglementaires

En parallèle à l’analyse des FCS, l’entreprise va devoir analyser ses facteurs de risques : les principaux éléments susceptibles d’affecter sa continuité d’exploitation.

L’organisation va alors s’appuyer sur ses FCS pour se développer, tout en gardant un oeil en permanence sur ses facteurs de risque.

Le contrôle de gestion joue un rôle important dans le suivi de ces différents facteurs. Il va calculer les coûts des différents FCS, définir les indicateurs clef de performance et de risques et les suivre à travers la mise en place de tableaux de bord.

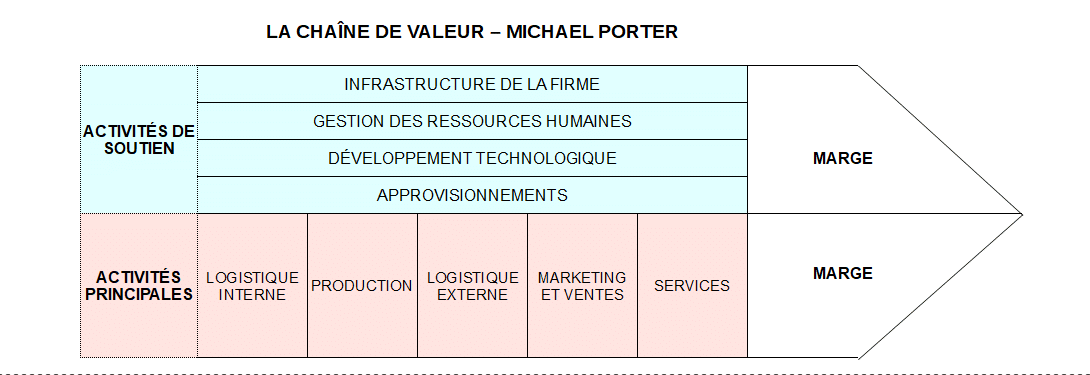

C – La chaîne de valeur

Au centre de l’analyse de la stratégie d’entreprise, la chaîne de valeur est probablement le concept le plus célèbre de Porter.

La chaîne de valeur est le découpage de l’entreprise en différents processus. Cela permet de comprendre comment s’organise la production de biens et de services au sein de l’entreprise. L’analyse de la chaîne de valeur permet de mettre en évidence où se situe la création de valeur dans l’activité.

Pour cela, Porter distingue deux grandes fonctions dans la chaîne de valeur :

- les fonctions primaires, directement liées à l’activité productive

- les fonctions secondaires, qui assistent les fonctions primaires

On peut représenter la chaîne de valeur d’une entreprise de production et de commercialisation de biens comme ci-dessus. Le but va être de déterminer quelles sont les activités créatrices de valeur et celles qui ne le sont pas.

🚨 L’entreprise va ensuite devoir concentrer ses forces sur les activités créatrices de valeur (cela peut être le marketing ou la production par exemple) et sous-traiter ou maîtriser les dépenses dans les activités qui le sont moins (gestion des RH par exemple).

Une bonne connaissance et maîtrise de la chaîne de valeur constitue un avantage concurrentiel certain.

Le contrôleur de gestion a un rôle très important dans l’analyse de la chaîne de valeur :

– Extrait du livre Contrôle de gestion (BERLAND et DE RONGE, 2016) –

«Le contrôle de gestion joue alors un rôle clé consistant à identifier les couples coût-valeur les plus intéressants de chaque composant de la chaîne de valeur. Il doit montrer quelles sont les étapes de la chaîne dont la valeur perçue par le client est supérieure à ce qu’elle coûte. La comptabilité de gestion est mobilisée pour la détermination des coûts. La comptabilité et le marketing doivent s’assurer que la valeur perçue est bien transformée en revenus financiers. De façon symétrique, le contrôle de gestion doit contribuer à identifier les étapes de la chaîne de valeur non productrices de valeur afin de les supprimer ou d’en réduire le coût à sa plus simple expression. Enfin, le contrôle de gestion peut aussi mener des analyses comparatives de la réalisation en interne ou de la sous-traitance des différentes étapes de la chaîne de valeur».

Michael Porter

CONCLUSION

Le rôle du contrôle de gestion est de faire le lien entre entre la dimension stratégique (les dirigeants) et l’activité quotidienne de l’entreprise (le management et les centres opérationnels). Le contrôle de gestion doit être adapté à la stratégie de l’entreprise, d’où l’importance d’effectuer une analyse stratégique précise. Aussi, il n’existe par un contrôle de gestion au sein de l’organisation, mais plusieurs (selon les DAS et FCS).

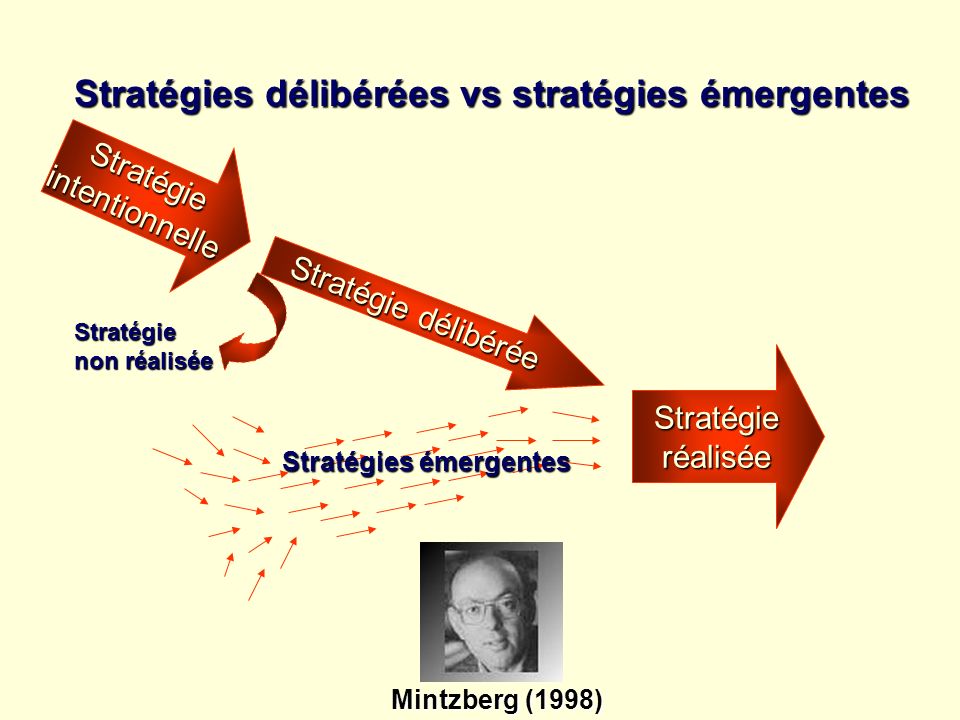

Le contrôle de gestion a de plus en plus un rôle à jouer dans le déploiement de la stratégie et de la vision de l’entreprise car il détient une connaissance transversale des différents processus de celle-ci (notamment à travers la conception et l’analyse de la chaîne de valeur). Il agit sur la stratégie émergente (CF schéma ci-dessous).

J’espère que cet article vous a plu 🙏

Je suis très intéressé par la stratégie d’entreprise car comme j’en parle souvent sur le site, aller au-delà des chiffres est pour moi le cœur de la création de valeur dans les métiers comptables et financiers. Savoir analyser la stratégie d’une entreprise et avoir une vision à long terme sont des compétences de plus en plus importantes, valorisées et valorisantes.

Retrouvez moi sur :

![]()

![]()

Livres sur le sujet :

4 commentaires