LA COMPTABILITÉ DE GESTION

LA COMPTABILITÉ DE GESTION

(ou comptabilité analytique)

Comme je l’explique dans cet article, les missions du contrôleur de gestion sont multiples.

Pour avancer dans ses missions, le contrôleur de gestion dispose de nombreux outils.

La comptabilité de gestion (ou comptabilité analytique) est un des principaux outils.

Aussi, le contrôleur de gestion aura un rôle primordial dans la construction et l’analyse de la comptabilité de gestion.

Vous pouvez télécharger une fiche présentant les principaux points de l’article en cliquant sur le PDF ci-dessous :

1 – Définition

COMPTABILITÉ = système d’information financier

GESTION = prise de décision, action

➡️ La comptabilité de gestion (« management accounting ») est un système d’information permettant d’aider les dirigeants à prendre des décisions.

Elle est souvent présentée comme « une méthode générale d’évaluation des coûts supportés et des avantages obtenus », compte tenu des caractéristiques de l’entreprise concernée.

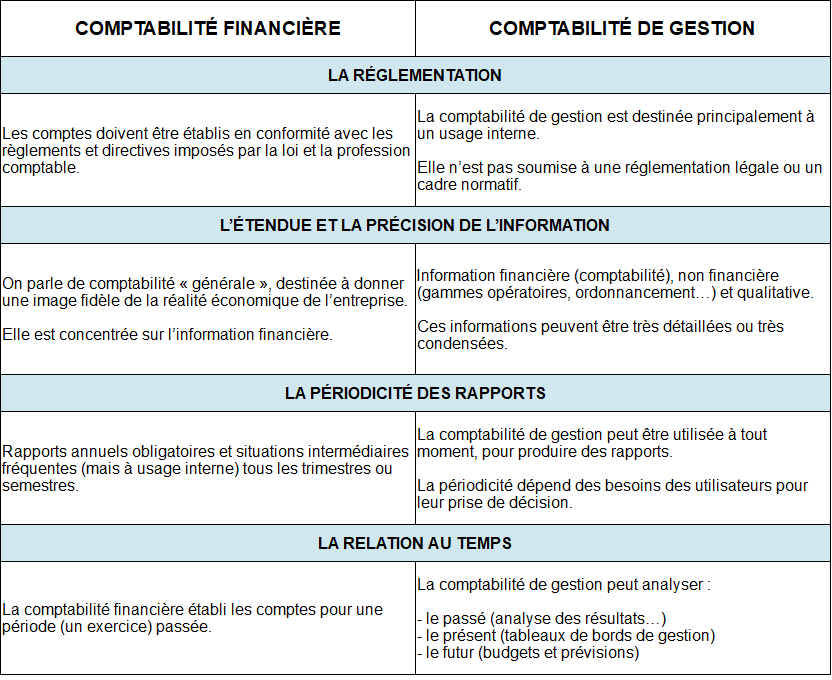

2 – Différences entre comptabilité financière et comptabilité de gestion

Contrairement à la comptabilité financière qui a pour but l’établissement des états et rapports financiers annuels, destinés à la publication des comptes (dans le respect de la réglementation), la comptabilité de gestion a un rôle plus stratégique :

- formuler la stratégie de l’entreprise

- planifier et contrôler les activités

- prendre des décisions

- employer rationnellement les ressources

- améliorer la performance et augmenter la valeur

- protéger les actifs corporels et incorporels

- pratiquer le gouvernement d’entreprise et le contrôle interne

📌 Différences entres ces 2 systèmes d’information :

3 – Les principaux objectifs de la comptabilité de gestion

La comptabilité analytique est un système d’information qui a pour objectif de participer à :

- Élaborer les stratégies générales et les plans à long terme.

- Décider de l’affectation des ressources

- Planifier et maîtriser les coûts des opérations et des activités

- Mesurer les résultats et évaluation du personnel

4 – Fonctions de la comptabilité analytique

Selon le livre Comptabilité de gestion, la CG exerce 3 fonctions importantes :

- le traitement des données

- l’alerte

- la simulation

a) Le traitement des données

Il s’agit de l’enregistrement et la conservation des données ainsi que la communication de résultats fiables à tous les niveaux de la hiérarchie.

b) L’alerte

Consiste à signaler les opportunités ou les problèmes qui doivent retenir l’attention des responsables (rentabilité d’une activité, sous ou sur production…) dans un but d’augmenter la valeur de l’organisation.

c) La simulation

Permet une analyse comparative qui identifie les meilleures solutions pour réaliser les objectifs de l’organisation.

5 – La conception de la comptabilité de gestion

➡️ La comptabilité de gestion va rassembler les charges et les produits de l’entreprise par « centres analytiques », afin notamment de connaître la rentabilité de chaque centre.

Il est donc primordial de choisir le bon critère de répartition analytique.

La comptabilité de gestion doit être construite en fonction des problèmes rencontrés par les gestionnaires.

A quels problèmes sont confrontés les dirigeants qui veulent que leur planification et leur contrôle soient efficaces ?

Les problèmes clefs d’une entreprise sont :

- les clients : priorité numéro 1 de l’entreprise

- l’analyse de la chaîne de valeur

- les facteurs clefs de succès

- le progrès continu

a) Les clients

Le client étant la priorité numéro 1 de l’entreprise, elle va devoir utiliser ses ressources afin de les satisfaire, tout en restant rentable.

Le nombre d’organisations orientées sur les clients est considérable et continue à croître.

Ainsi, les charges et produits seront affectés par clients (grands comptes, contrats …).

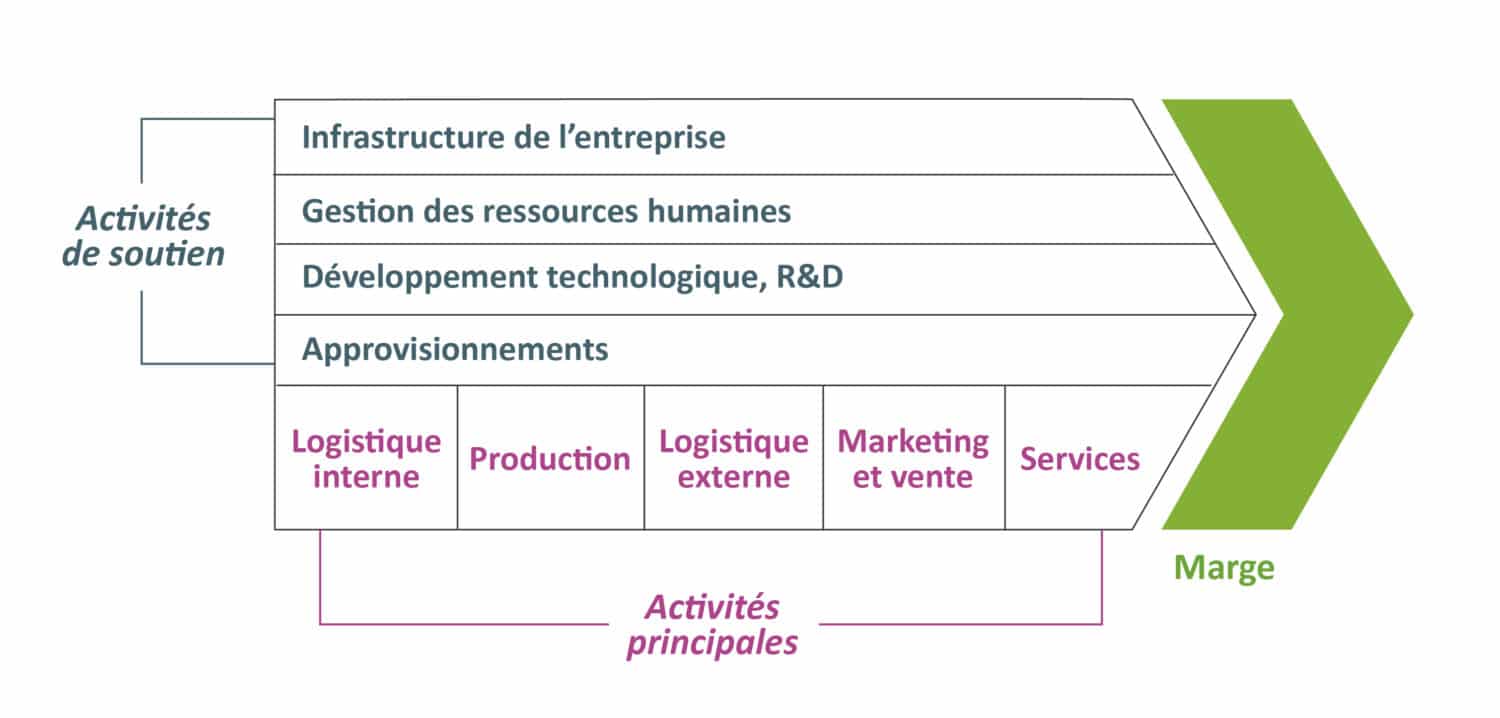

b) Chaîne de valeur et analyse de la logistique intégrée

➡️ La chaîne de valeur est un concept, un outil, établit par Michael PORTER.

Elle permet de savoir comment et où est créée la valeur au sein de l’entreprise.

La chaîne de valeur est constituée :

- d’une part des activités principales, créatrices de valeur

- d’autre part des activités de soutien

La chaîne de valeur – M. Porter

Les comptes de l’entreprise seront donc répartis par activité, en fonction de la chaîne de valeur.

c) Facteurs clés de succès

Notion de management des entreprise, les FCS sont des paramètres stratégiques permettant à une entreprise de détenir des avantages concurrentiels sur un marché.

Ces facteurs sont primordiaux pour l’entreprise et sont directement liés à sa performance.

Ils couvrent les points suivants :

- Coûts : l’entreprise doit en permanence maîtriser ses coûts pour faire face à son environnement concurrentiel

- Qualité : élément de différenciation et critère primordial pour la clientèle

- Temps : on parle beaucoup d’agilité, de vitesse de réaction d’une organisation capable de s’adapter aux fluctuations du marché (ou de la conjoncture)

- Innovation : introduire de nouveaux produits, de nouveaux process pour être plus performant et se distinguer de la concurrence

La comptabilité de gestion sera donc répartie par FCS et une analyse permanente de l’entreprise dans son environnement externe sera nécessaire pour évaluer sa performance (avantages concurrentiels) et son positionnement sur le marché.

d) Progrès continu

Lié à l’innovation, le progrès continu est la recherche permanente de l’accroissement de la performance dans l’entreprise.

La comptabilité de gestion peut servir à mesurer le progrès continu.

Je pense que ce type de CG est plutôt rare et adressé aux petites entreprises innovantes, évoluant sur un marché très concurrentiel.

Conclusion

La comptabilité de gestion est l’outil principal du contrôleur de gestion.

Contrairement à la comptabilité financière, qui a pour but l’établissement des comptes annuels, la CG produit des informations destinées à aider les dirigeants à réaliser les objectifs de l’entreprise.

Elle sert de base d’information pour :

- mesurer la performance

- se situer sur un marché

- calculer et analyser les coûts

Maintenant que j’ai traité la comptabilité analytique, je vais pouvoir vous présenter une des activités principales du contrôleur de gestion : le calcul des coûts.

N’hésitez pas à laisser des commentaires ci-dessous, et à partager mon article !

Retrouvez moi sur :

![]()

![]()

📚 Livres sur le sujet :

2 commentaires