L’ANALYSE DE L’ACTIVITÉ (suite)

Deuxième partie du diagnostic financier :

L’ANALYSE DE L’ACTIVITÉ (2/2)

Suite et fin de l’analyse de l’activité.

Après avoir analysé les résultats et les marges, l’analyste utilisera les ratios et sera attentif aux effets ciseau et point mort.

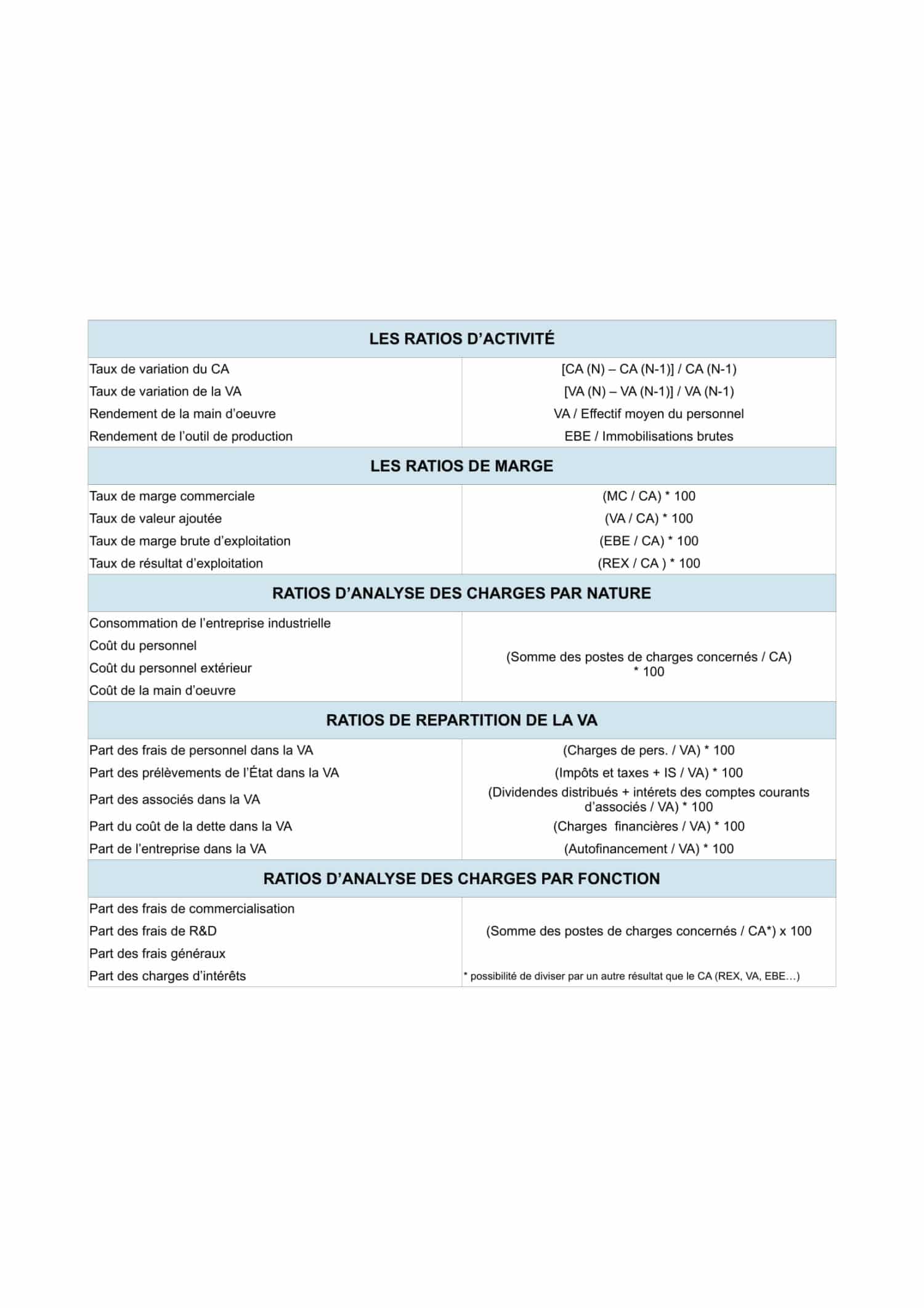

4) LES RATIOS

Nous avons déjà vu quelques ratios tout au long de l’analyse de l’activité (CF article 1).

Définition du Larousse :

« Un ratio est un rapport entre deux grandeurs significatives d’un bilan ou d’un compte de résultat, utilisé comme indicateur de gestion de l’entreprise ».

Les ratios permettent d’affiner le diagnostic financier et de mieux suivre l’évolution de l’entreprise.

Il en existe pléthore, voici quelques exemples de ratios d’activité que je trouve pertinents :

5) EFFET CISEAU ET EFFET POINT MORT

5) EFFET CISEAU ET EFFET POINT MORT

Il s’agit de deux mécanismes à connaître.

A) L’effet ciseau

![]()

➡️ L’effet ciseau correspond à l’évolution différente, voire divergente des produits et des charges.

Cas d’école – dans certaines situations :

- les charges peuvent augmenter plus vite que le CA

- la croissance des ventes ralentie mais les charges restent stables

L’effet ciseau se comprend bien avec une simple analyse graphique, comme le présente le Vernimmen:

Afin d’analyser l’effet ciseau, je vous conseille donc dans un premier temps d’établir un graphique (CF ci-dessus) et de rechercher dans un second temps, les explications.

Voici quelques éléments de réponses à un effet ciseau négatif :

- un degré de concurrence élevé qui oblige l’entreprise à diminuer ses prix

- un blocage institutionnel des prix de vente

- une mauvaise gestion des coûts

B) L’effet point mort

Il s’agit d’un concept très simple :

➡️ C’est le niveau d’activité pour lequel l’ensemble des produits de l’entreprise couvre l’ensemble des charges.

- Au point mort, le résultat de l’entreprise est nul

- En-dessous, l’entreprise est en déficit ↘️

- Au delà, elle réalise des bénéfices ↗️

Préalablement au calcul du point mort, l’entreprise va devoir définir sa structure de coûts :

- répartition entre coûts fixes et coûts variables

Pour cela, il est souhaitable d’utiliser la comptabilité analytique.

NB : Un coût est un ensemble de charges.

- Coûts fixes (CF) : appelés coûts de structure, ce sont les coûts indépendants de l’activité de l’entreprise (exemple : les loyers)

- Coût variables (CV) : coûts qui varient en fonction de l’activité de l’entreprise, de façon directement proportionnelle (exemple : les matières premières)

Formules :

Point mort = CF / Taux de marge sur coût variable

Marge sur coût variable (MCV) = CA – CV

➡️ La MCV représente la marge dont dispose l’entreprise pour couvrir ses coûts fixes.

Taux de MCV = (CA – CV) / CA soit MCV / CA

Exemple :

Si une entreprise dispose d’un taux de MCV de 75%, pour 100€ de ventes, elle dispose de 75€ pour couvrir ses charges fixes.

Ainsi la différence entre les ventes, les CV et les CF nous donne le résultat :

Résultat = MCV – CF

On peut également calculer le nombre de jours permettant d’atteindre le point mort :

(Point mort / CA) * 365

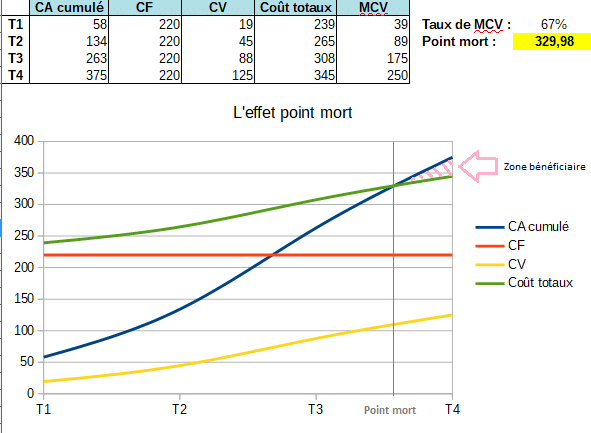

Représentation graphique :

Le tableau ci-dessous présente les chiffres d’une entreprise durant 4 trimestres (T1, T2, T3 et T4).

Point mort = 220 / 0.67 = 329.98 K€

(329.98 / 375) * 365 = 317 jours pour atteindre le seuil de rentabilité

Ainsi, l’entreprise entre en zone bénéficiaire durant le quatrième trimestre (zone en rose sur le graphique).

🚨 Il est fondamental pour toute entreprise de connaître son point mort et de l’atteindre le plus rapidement possible.

Un point mort trop élevé signifie soit :

- que l’entreprise à une mauvaise structure de coûts (charges trop élevées)

- que l’entreprise ne vend pas assez

Le point mort est également appelé «seuil de rentabilité».

Cependant ce terme prête à confusion :

➡️ Le point mort est un indicateur de risque et non de rentabilité :

- la rentabilité est le rapport entre un résultat et les moyens mis en oeuvre pour l’atteindre

- alors que le point mort sert à définir le niveau de vente au-delà duquel l’entreprise entre en zone bénéficiaire et en deçà duquel elle est en perte

Le levier opérationnel

MCV / (MCV – CF)

Complémentaire au point mort, ce ratio permet de mesurer la sensibilité du résultat par rapport au chiffre d’affaires.

Un levier opérationnel différent de 0 signifie que l’entreprise est sensible aux fluctuation de son activité.

Par exemple, un levier opérationnel de 10% signifie que :

- Si le CA augmente de 100, le résultat augmentera de 10%

- Si le CA diminue de 100, le résultat diminuera de 10%

Dans notre exemple du point mort, le levier opérationnel est égal à :

250 / (250-220) = 8.33%

Dans notre cas, le taux est assez proche de 0 ce qui signifie que la sensibilité de l’entreprise par rapport à ses résultats (le risque) est plutôt faible.

L’analyse de l’activité est maintenant terminée, la prochaine étape sera l’analyse de la structure financière.

Rendez-vous dans les commentaires ci-dessous pour pouvoir échanger à propos de l’analyse de l’activité.

Retrouvez moi sur :

![]()

![]()

Livres sur le sujet :

Laisser un commentaire