BUSINESS INTELLIGENCE ET ÉVOLUTION DES MÉTIERS DU CONTRÔLE DE GESTION

Cet article est dédié à mes travaux de recherche à propos de l’impact de la Business Intelligence sur l’évolution des métiers du contrôle de gestion.

Ces travaux ont été fait dans le cadre de l’UE7 du DSCG* et ont abouti sur un mémoire professionnel.

J’espère que cet article sera utile d’une part aux personnes qui passent prochainement ce redoutable diplôme, et d’autre part à toutes les personnes curieuses et/ou passionnées de la BI et de l’évolution des métiers du contrôle de gestion.

❌ Je tiens tout de même à préciser que cet article présente uniquement les grands traits de mon mémoire. Je me permettrai donc de donner mon avis, de mettre en avant certaines parties et d’en enlever d’autres. Le but n’étant pas de vous faire lire les dizaines de pages qui composent ce mémoire, mais de vous présenter les principaux points/résultats.

* DSCG = Diplôme Supérieur de Comptabilité et de Gestion / UE 7 = Relations professionnelles

RÉSUMÉ

La finalité de mon mémoire était :

- de présenter les différents concepts et modélisations théoriques afférents à l’influence de la Business Intelligence sur les métiers du contrôle de gestion (Partie 1 : Revue de littérature)

- de démontrer en quoi et comment, la Business Intelligence peut-elle faire évoluer les métiers du contrôle de gestion (Partie 2 : Entretiens individuels*)

« L’utilisateur, financier ou non, pourra ainsi se servir de ce mémoire afin de mieux comprendre et appréhender l’influence des nouveaux outils de l’informatique décisionnelle sur l’évolution des professions du contrôle de gestion. »

* La nature qualitative des données recueillies sur un échantillon restreint (8 personnes) ne permet pas de légitimer les résultats obtenus. Cette étude pourrait être complétée par une enquête quantitative afin d’apporter de la valeur/consistance à la confrontation des données empiriques avec la littérature. Cette recherche offre tout de même au lecteur une compréhension du point de vue et des pratiques des professionnels dans un certain contexte.

INTRODUCTION

A – L’essor de la profession

Le contrôle de gestion est une discipline née dans le contexte taylorien des années 1920. Les entreprises industrielles avaient alors pour objectif d’accroître leur productivité et leur rentabilité en adoptant des stratégies de coûts. Le contrôle de gestion s’est alors servi du langage financier et comptable afin de présenter une image commune de la contribution de chaque service à la performance globale de l’entreprise.

⭐️ Voir mon article sur l’école classique du management

B – L’évolution du métier

La profession de contrôleur de gestion s’est développée par la suite, après la Seconde Guerre mondiale, du fait de l’accroissement de la taille des entreprises et de la nécessité de déléguer les responsabilités. Le contrôle de gestion ne se limite plus au calcul et à l’analyse des coûts : il met en place des données prévisionnelles (les budgets) ainsi qu’un suivi des réalisations afin d’en mesurer les écarts. La gestion budgétaire permet alors de rapprocher les objectifs stratégiques du niveau opérationnel.

À partir des années 1980, les entreprises sont à la recherche de flexibilité et de réactivité. La recherche d’innovation viendra se rajouter aux nouveaux objectifs stratégiques des entreprises, au cours des années 1990. On demande alors aux contrôleurs de gestion des indicateurs adaptés à ces nouveaux objectifs. Le contrôle de gestion devient alors un outil pour suivre les performances à l’aide de tableaux de bord. Au-delà du contrôle, le conseil prend un rôle plus important dans la profession.

« Les contrôleurs de gestion adhèrent à un discours dominant, selon lequel leur métier évoluerait vers une distanciation des activités d’évaluation et des tâches de production de chiffres, pour les faire converger vers une position de partenaires des managers opérationnels » . Morales J. (2013)

C – Informatique décisionnelle et Business Intelligence

Aujourd’hui, les entreprises évoluent dans un environnement turbulent : le rythme du changement s’accélère, le cycle de vie des produits se réduit, les transactions se complexifient. L’incertitude et les risques sont nombreux. Aussi, le contrôle de gestion doit s’adapter à ce nouveau contexte.

Les entreprises font face à une augmentation exponentielle de leurs données : on parle de Big data. Des données hétérogènes et massives qui représentent une valeur importante.

En effet, l’analyse de ces données peut constituer un réel avantage concurrentiel pour une entreprise.

⭐️ Voir mon article sur le Big data et le Contrôle de gestion

L’information occupe une place centrale et prépondérante dans le processus décisionnel (voir Introduction). Dans un environnement devenu de plus en plus instable et complexe, les dirigeants d’entreprise doivent disposer en permanence d’informations précises et fiables pour mettre au point et déployer leur stratégie.

L’informatique décisionnelle est une solution informatisée destinée à améliorer la prise de décision des décideurs dans l’organisation.

La Business Intelligence (BI) est un terme général qui comprend les applications, l’infrastructure, les outils et les meilleures pratiques qui permettent l’accès à l’information en vue de son analyse pour améliorer et optimiser les décisions. Elle permet aux entreprises de transformer leurs données en informations exploitables et donc d’accélérer et d’améliorer la prise de décision.

« Selon l’enquête menée par la DFCG dans le cadre de l’Observatoire international du contrôle de gestion en 2017, 22% des contrôleurs de gestion utilisaient déjà une plateforme BI et 47% allaient l’utiliser dans les années à venir. La BI est donc une solution amenée à se développer au sein de la profession. »

Les deux dernières décennies ont connu une croissance rapide de l’adoption par les entreprises d’outils leur permettant de recueillir, traiter, stocker et diffuser d’importants volumes d’information, rapidement et à faible coût. C’est l’émergence de la Business Intelligence.

La BI fait les gros titres en 2019

⭐️ Mon article BI, EPM, Analyse de données : Quelle différence ?

D – L’influence de la BI sur les métiers du contrôle de gestion

Les outils de BI apportent un gain de temps d’extraction, de collecte, de gestion ou de consolidation des données. Les tâches les plus chronophages du contrôle de gestion sont alors allégées.

Aussi, l’émergence des nouveaux outils de BI soulève des questionnements quant aux évolutions des professions de la finance, et en particulier du métier de contrôleur de gestion.

- Ce métier a-t-il vocation à disparaître sous l’influence de l’optimisation du processus d’aide à la prise de décision ?

- Ou au contraire va-t-il évoluer vers plus de valeur ajoutée grâce à la fiabilisation et au gain de temps ?

⭐️ Ma problématique de recherche était donc la suivante :

En quoi et comment la mise en place d’un outil de Business Intelligence peut-elle faire évoluer les métiers du contrôle de gestion ?

LES APPORTS DE LA BI POUR LES MÉTIERS DU CG

A – Contexte : Digitalisation des entreprises et des fonctions financières

Si il y a une chose que j’ai bien comprise en avançant dans mes recherches, c’est que l’évolution des métiers et des outils sont une conséquence du changement de l’environnement dans lequel évoluent les entreprises.

Cela rejoint les théories de l’école de la contingence.

⭐️ Mon article à propos de l’école de la contingence

C’est dans le contexte de la digitalisation des entreprise que la Business Intelligence se développe.

La digitalisation (ou transformation digitale) correspond à l’introduction des nouvelles technologies digitales dans les processus, les activités et les méthodes de l’entreprise pour améliorer ses performances et accompagner sa croissance.

« La transformation digitale c’est l’introduction de l’ensemble des technologies du digital dans les activités, les méthodes et les processus. C’est notamment une bonne association entre la connaissance de la stratégie globale et l’utilisation des outils décisionnels » C.Fradin

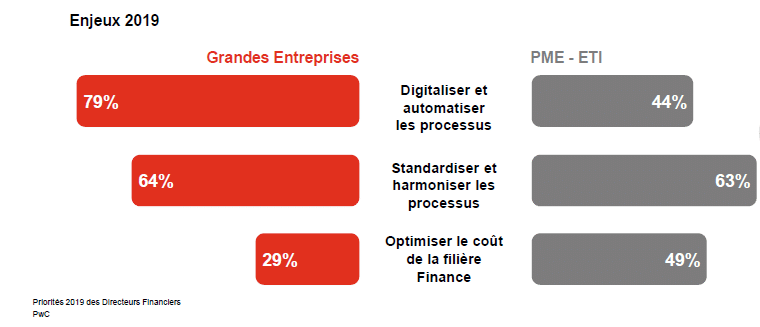

Selon l’enquête « Priorités 2019 du Directeur Financier » menée par PwC, les directions financières sont conscientes de cette transformation en cours. Au sein des grandes entreprises, 79% des Directeurs financiers répondants considèrent la digitalisation et l’automatisation comme la première priorité en termes d’optimisation des processus.

B – Architecture et fiabilité des données

« La BI, c’est l’ensemble des processus qui permettent de mettre à disposition des acteurs décideurs de l’entreprise les informations essentielles à une prise de décision éclairée. » C.Fradin

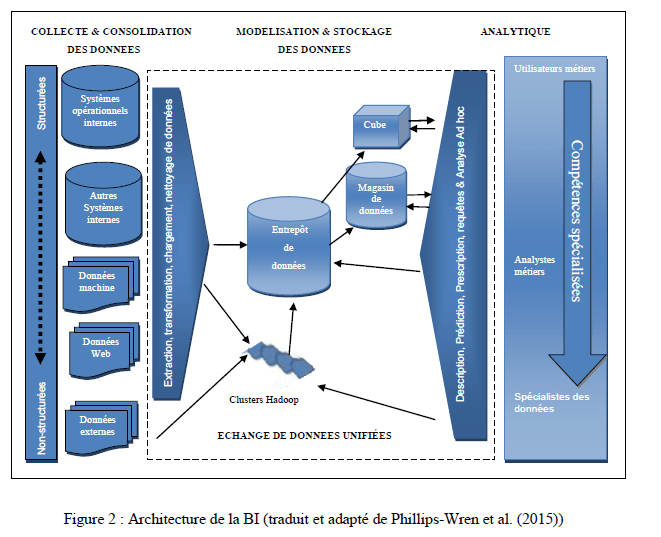

🤔 OK, mais concrètement la BI ça ressemble à quoi ?

Le procédé de BI s’organise en quatre étapes, comme décrit dans le schéma ci-dessous.

- Étape 1 : La phase de collecte et de consolidation des données

- Étape 2 : La phase d’intégration

- Étape 3 : La phase de distribution

- Étape 4 : La phase de restitution

La fiabilité des données fournies par les outils de l’informatique décisionnelle est garantie grâce aux différents protocoles qui composent l’architecture BI.

Dans un premier temps, les données structurées et non-structurées sont intégrées et normalisées dans le datawarehouse (entrepôt de données) grâce aux outils ETL.

Ces outils extraient les données de leurs sources d’origine, les transforment et les chargent dans le datawarehouse.

La transformation consiste notamment à nettoyer les données, les harmoniser et à les pré-agréger en vue de leur stockage. Ces données sont ensuite organisées par domaine fonctionnel (de l’entreprise) dans des datamart (magasin de données).

Les outils OLAP explorent alors ces données et permettent aux utilisateurs d’effectuer rapidement des analyses de données.

Ce long processus garantit l’utilisation de données fiables aux utilisateurs. Le contrôleur de gestion est alors libéré en grande partie des tâches chronophages de fiabilisation des données :

« Le métier actuel est focalisé sur les tâches ingrates, notamment le recueil, la fiabilisation et la consolidation des données, alors que le métier de demain se structurera autour des tâches nobles de modélisation et d’interprétation des données de gestion » . (Besson P, 1999).

C – Un gain de temps considérable

La société Tableau qui édite une solution de Business Intelligence a récolté les retours d’expérience de certains de ses utilisateurs. Ainsi, la société Lenovo avance une amélioration de 95% de l’efficacité du reporting de l’ensemble de la société :

« Avant, la création d’un seul rapport hebdomadaire nécessitait entre 6 et 7 heures, et il nous en fallait 30. Avec Tableau, nous sommes 95 % plus efficaces » (Santhosh Nair, directeur BI de Lenovo).

« Avec Tableau, notre objectif est d’atteindre une réactivité de 5 secondes maximum pour nos tableaux de bord. » (Marc Gallman, responsable senior de l’architecture Big Data).

NB : Microsoft, avec sa solution Power BI, présente également les résultats obtenus chez ses clients sur son site powerbi.microsoft.com

Afin de vérifier si la BI permet un gain de temps considérable pour les utilisateurs, j’ai posé la question suivante à 8 professionnels des métiers du contrôle de gestion et de la finance d’entreprise :

La BI permet-elle au contrôleur de gestion de gagner du temps ? Dans l’affirmative, pour quelles tâches ce gain de temps peut-il être employé ?

Les réponses montrent un réel gain de temps obtenu grâce à la BI :

« […] ça m’a permis de gagner six jours ouvrés par mois […] libérer du temps pour l’analyse, principalement. Je vais également pouvoir me rapprocher des opérationnels pour voir comment les accompagner au mieux sur leur business. »

« Je gagne beaucoup de temps. Je paramètre mes critères et je vais avoir des informations pertinentes. »

« La BI permet un réel gain de temps. Désormais, le temps d’analyse est supérieur au temps de production »

Les résultats de mes entretiens montrent que la BI permet certes aux professionnels de gagner du temps mais que ce gain de temps est consacré en grande partie aux tâches « traditionnelles » de production de reporting ou de tableaux de bord (faible valeur ajoutée) :

« Libérer du temps au contrôle de gestion pour la production de reporting »

« Ce gain de temps peut servir à la collecte de données, à la création de tableaux de bord décisionnels et au reporting »

Ainsi, mes recherches empiriques s’alignent avec la littérature concernant le gain de temps de la BI, permettant d’orienter d’avantage le contrôleur vers ses fonctions d’aide à la décision.

Mais « la réalité du terrain » nous montre aussi que les contrôleurs consacrent tout de même une part de ce gain de temps dans la production de rapports et de tableaux de bord (tâches « traditionnelles »).

📝 Une enquête quantitative permettrait d’approfondir ce point.

D – Évolution d’un contrôleur de gestion Garde-fou vers un contrôleur Partenaire

Le gain de temps et de fiabilité de la BI accompagne une évolution du rôle du contrôleur de gestion : un contrôleur plus conseiller que technicien.

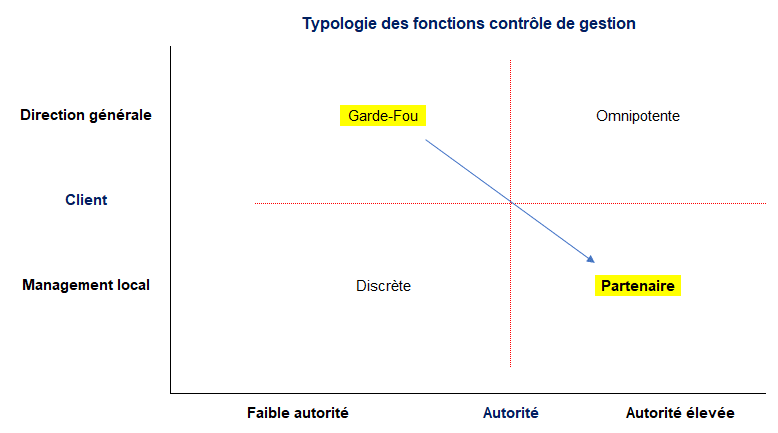

C. Lambert et S. Sponem ont effectué en 2009 une étude qualitative au sein de plusieurs entreprises, afin de mettre en évidence une typologie de contrôleurs de gestion. L’objectif étant de « comprendre la place et le rôle du contrôleur de gestion dans l’organisation ». Les douze études de cas réalisées lors de cette étude aboutissent à quatre idéaux-types de fonctions contrôle de gestion :

- La fonction contrôle de gestion discrète : Son rôle se limite au reporting, au suivi budgétaire très restreint (signaler les dépassements d’enveloppe) et à la veille du respect des procédures.

- La fonction contrôle de gestion garde-fou : L’objectif principal du contrôleur est de « limiter les dérives en termes de dépenses tout en respectant une étape-clé dans le parcours de formation des cadres dirigeants ».

- La fonction contrôle de gestion partenaire : La direction financière délègue les analyses aux contrôleurs qui s’engagent dans des tâches liées à la production d’informations pour le management mais également pour la direction générale et la communication financière. Doté d’une forte autorité, le contrôleur remplit un rôle d’aide à la prise de décision. On parle alors de « business partner ».

- La fonction contrôle de gestion omnipotente : Elle résulte d’une focalisation sur les coûts au sein de l’organisation. La logique dominante est financière et elle est renforcée par l’activité des contrôleurs de gestion : surveillance et « mise sous tension » permanente des opérationnels.

Le contrôleur de gestion technicien, « gardien du temple » ou « garde-fou » au sens de Lambert et Sponem évoluerait vers un métier de Business Partner avec pour principales missions de :

- Savoir apprécier les décisions prises et mesurer les risques associés

- Savoir conduire les opérationnels vers des objectifs ambitieux

- Apporter des idées et suggestions pour améliorer la performance globale

Enfin, l’étude de Morales (2013) montre que les contrôleurs de gestions eux-mêmes sont conscients de l’évolution de leur métier vers un rôle de partenaire :

« Les contrôleurs de gestion adhèrent à un discours dominant, selon lequel leur métier évoluerait vers une distanciation des activités d’évaluation et des tâches de production de chiffres, pour les faire converger vers une position de partenaires des managers opérationnels ».

Afin de savoir si la BI permettrait ou non aux contrôleurs de gestion d’évoluer vers un rôle de Business Partner, j’ai posé la question suivante aux 8 professionnels interrogés :

La Business Intelligence favorise-t-elle le rôle de contrôleur partenaire (Business partner) ?

L’information principale issue des entretiens est l’émergence d’un nouveau rôle de conseiller des opérationnels.

« Le contrôleur de gestion est sorti de ses fonctions régaliennes, pour des fonctions d’accompagnement des opérationnels. Il n’est plus contrôleur »

« Le contrôleur de gestion que tu appelles partenaire, fera monter vers le haut la partie décisionnelle et redescendre la partie opérationnelle. Il aura un rôle charnière entre les deux »

« Je vais pouvoir me rapprocher des opérationnels pour voir comment les accompagner au mieux sur leur business »

« La BI permet de positionner le contrôleur comme un conseiller et de travailler plus avec l’opérationnel, tout en prenant le temps de faire des vérifications ».

Mais le rôle de la BI dans cette évolution ne fait pas l’unanimité :

« […] l’évolution vers ce rôle est une combinaison de plusieurs éléments. Pour moi, dire que la BI favorise ce rôle c’est un engouement excessif par rapport à la tâche qu’il reste à accomplir ».

« Oui selon moi, dans les grandes structures. Non dans les petites car ça sera plus le rôle du DAF d’accompagner les dirigeants. […] Pour moi on n’y est pas encore parce que la BI aujourd’hui regroupe beaucoup de choses et beaucoup d’outils qui rendent pour partie le contrôle de gestion ultra dépendant de l’informatique. C’est-à-dire qu’il n’est pas en capacité d’aller chercher tous les indicateurs, du fait de la complexité informatique ».

Il semblerait que les métiers du contrôle de gestion évolueraient de plus en plus vers un rôle de partenaire.

La BI selon moi accompagne cette évolution car elle permet de dégager du temps au contrôleur (voir plus haut) pour des activités de conseil et d’échange avec les opérationnels.

Une fois de plus, une étude quantitative ou des études de cas plus approfondies pourraient permettre de répondre à la question suivante :

Le Business partner est-il un idéal-type au sens de Weber, ou une réalité ?

Principaux résultats :

✔️ L’émergence de la BI et l’évolution des métiers du contrôle de gestion sont des conséquences de l’évolution de l’environnement des entreprises

✔️ La BI permet un gain de temps et améliore la fiabilité des données

✔️ Les professions du contrôle de gestion semblent évoluer vers un rôle de Business Partner

LES RISQUES DE LA BI POUR LES MÉTIERS DU CONTRÔLE DE GESTION

Fiabilité des données, gain de temps, enrichissement des métiers du contrôle de gestion… Il est indéniable que la BI représente d’énormes opportunités dans l’évolution de la profession. Mais je me suis interrogé également à la notion de risque.

En avançant dans mes recherches, je me suis rendu compte que la BI intrinsèquement ne représente pas une menace. Mais elle fait partie du processus de transformation digitale des entreprises. Quels sont donc les risques qui apparaissent en marge des opportunités présentées ci-dessus ?

A – Les risques liés à la transformation digitale

De nombreuses études montrent que les professions sont en train d’évoluer, du fait notamment de la transformation digitale. Selon une étude de Dell et Intel, 85% des métiers qui recruteront en 2030 n’existent pas aujourd’hui .

L’Institut Sapiens a quant à lui réalisé une étude en 2018 à propos de l’impact de la révolution digitale sur l’emploi. Cette étude aboutie sur un classement des cinq professions menacées de disparaître d’ici 2050. Parmi ces cinq professions, deux concernent le secteur de la finance : les employés de banque et les employés de la comptabilité.

Le processus de « destruction créatrice » avancé par Schumpeter semble se confirmer : « La diffusion d’une innovation dans une économie provoque la disparition de certains métiers et en fait émerger de nouveaux » .

L’étude BearingPoint (2017) constate qu’un tiers des entreprises interrogées imaginent la disparition du contrôleur de gestion d’ici 2030

Ces trois études apportent la confirmation qu’il existe un risque important pour l’avenir des métiers de la finance, du contrôle de gestion et de la comptabilité, du fait de la révolution digitale. Le risque le plus important pour le contrôleur de gestion réside dans l’automatisation de ses tâches de production et l’émergence en parallèle de nouvelles professions de l’analyse et du prédictif.

« Les nouvelles technologies du Big Data amèneront une transformation profonde du rôle du Contrôleur de gestion. La donnée sera pléthorique, facilement accessible, déjà mise en qualité, prête à être dirigée par des algorithmes en mode auto-apprentissage qui délivreront des milliers d’indicateurs, des dizaines de tableaux de bord interactifs à la voix et des millions de décisions en temps réel ».

B – Les concurrents du contrôle de gestion

La collecte et l’analyse des données représentent une opportunité source d’avantages concurrentiels pour les entreprises. Les sources de données sont concentrées au sein des différents outils utilisés au quotidien : ERP, CRM, Web, réseaux sociaux, fichiers bureautiques etc. L’enjeu pour les entreprises est le traitement et l’analyse de ces données.

Dans ce contexte du Big data et de la transformation digitale des entreprises émergent de nouveaux métiers de traitement et d’analyse de données. La science, les mathématiques et l’informatique s’allient pour aider la prise de décision des dirigeants.

« Par le passé, la prise de décision s’opérait de façon empirique, avec flair et pragmatisme. Aujourd’hui, grâce au big data, elle s’appuie sur des données scientifiques » J. Hervouêt.

Source: Les Echos

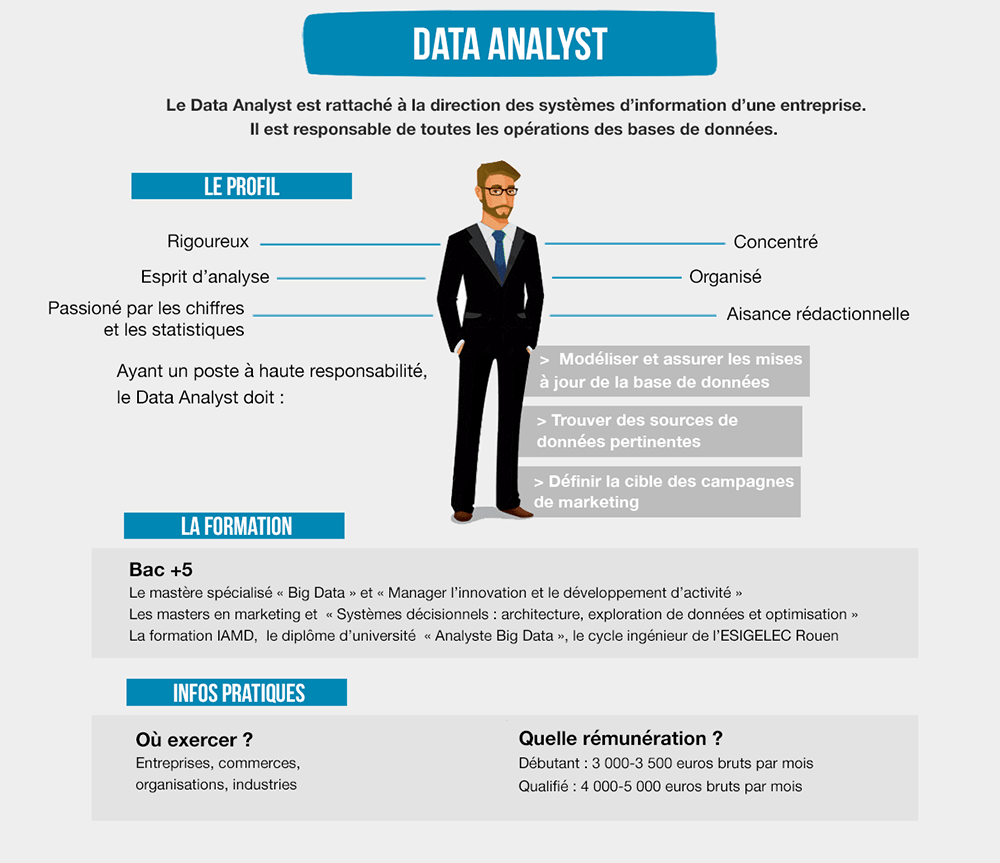

Ces nouveaux métiers du Big data pouvant faire de l’ombre au contrôleur de gestion dans sa mission d’aide à la prise de décision se nomment data analyst ou encore data scientist.

- Le data analyst est le responsable de la création et de la gestion des bases de données de l’entreprise. Son but est de trouver des sources de données pertinentes et de les transformer en données « business ». Le data analyst va donc pouvoir structurer la donnée dans un but d’analyse.

- Le data scientist possède les compétences lui permettant d’accéder à des données non structurées et de les modéliser afin de procéder à des analyses exploratoires et prédictives. Ces compétences semblent être aujourd’hui indispensables aux entreprises évoluant dans un environnement compétitif et incertain.

Source : carriere-informatique.com

L’article de S. Sponem (Une « société du contrôle » sans contrôle de gestion ?, 2018) permet de « comprendre les risques liés à l’émergence de nouvelles professions qui pourraient concurrencer le contrôleur » dans le contexte du Big data.

Du fait de leurs compétences et domaines d’expertises différents, le risque de voir le métier de contrôleur de gestion menacé par les data scientist repose fortement sur la collaboration (ou la non-collaboration) entre ces deux professions :

« Leur capacité respective à devenir le partenaire privilégié des managers dépendra des alliances qu’ils réussiront à nouer ».

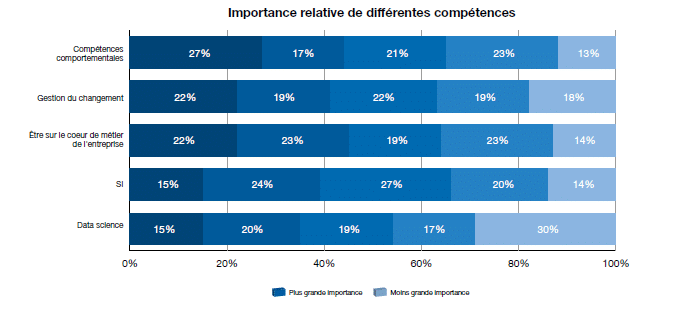

On peut noter qu’à l’heure actuelle les contrôleurs de gestion ne placent pas encore la data science comme une compétence importante relative à leur métier. C’est le résultat du sondage de l’Observatoire 2017 des métiers du contrôle de gestion :

Ce résultat démontre une distinction entre les compétences propres au contrôleur de gestion « business partner » devenues indispensables et les compétences prédictives qui elles ne sont pas jugées utiles pour le moment.

Outre les compétences d’analyse de ces nouvelles professions, le risque qui pèse sur les métiers du contrôle de gestion est « l’orientation business » qui leur est demandée et qui pourrait donc « petit à petit renvoyer le Contrôleur de gestion utilisant des outils traditionnelles (ERP, Microsoft Office, VBA…) au second plan » (Sirvante F. « Big Data, Data Scientist : Quel avenir pour le Contrôleur de gestion ? », 2018).

Question posée aux 8 professionnels interrogés :

Connaissez-vous les professions de Data analyst ou Data scientist ? Dans l’affirmative, pensez-vous que ces nouveaux métiers peuvent menacer l’avenir du contrôle de gestion ?

Sept personnes parmi les huit interrogées connaissent ces professions. Pour la grande majorité des interrogés l’émergence de ces nouvelles professions ne représente pas un risque pour les métiers du contrôle de gestion :

« Je ne pense pas qu’il s’agisse d’une menace mais plutôt d’une opportunité pour le contrôleur de gestion. Pouvoir s’appuyer sur l’aspect prédictif de la data analyse pour fiabiliser le forecast. On a là des compétences très différentes et donc une collaboration »

« Pour moi le contrôleur de gestion a également cette formation et cette vision comptable et financière qui le distingue […] je trouve que ces personnes-là [les contrôleurs de gestion] ont une solidité et une force de proposition plus respectable du fait de l’appartenance à un corps professionnel spécifique »

Elles perçoivent pour la plupart ces professions comme des partenaires du contrôleur de gestion. Un contrôleur ayant une vision business et une connaissance des métiers et de la stratégie d’entreprise que n’ont pas les professionnels de la data, plus techniciens :

« Je ne pense pas qu’ils peuvent être une menace car ce sont des profils très techniques, alors que le contrôleur de gestion a une vision business ».

« Menacer le métier, jamais. Parce que là on parle de gens qui sont en capacité de faire de la prédiction. Et entre la prédiction, la prévision et le budget, l’écart est important. Ce sont [les data scientist] plutôt des mathématiciens ».

« Je pense que le data scientist aujourd’hui n’entre pas en comparaison directe avec le contrôleur de gestion. Son périmètre n’est pas le même […]. On n’est pas sur les mêmes compétences ni les mêmes attentes. […] En échangeant avec un data analyst, il me disait clairement que dans son entreprise son rôle consiste à identifier une donnée pertinente en amont de l’analyse du contrôleur, qui va la traduire en donnée intelligible et exploitable pour la prise de décision du top management ».

Ces réponses viennent confirmer l’étude de Sponem selon laquelle la capacité de ces deux corps de métier à devenir des partenaires privilégiés des acteurs décideurs des entreprises dépendra fortement de leur niveau de collaboration.

❌ Certains évoquent tout de même des craintes par rapport à l’émergence de ces professions et de leur impact sur l’évolution des métiers du contrôle de gestion :

« À moyen terme, à force d’être confronté à la stratégie, il [le data scientist] va très bien comprendre le business et la finance. […] Pour le data analyst, ça dépend de l’entreprise. Pour moi le contrôleur de gestion va disparaître et devenir un contrôleur financier ».

« Dans certaines entreprises de taille intermédiaire on va essayer de recruter un contrôleur de gestion/data analyst pour optimiser. […] C’est vrai malgré tout que l’écart et la différence de profession diminue. On demande de plus en plus à un contrôleur de gestion de gérer du SQL ou d’aller requêter des bases de données. Est-ce-que ce sont des métiers qui fusionneront ? Peut-être. Notamment en fonction du type de structure. Les frontières entre ces métiers ont tendance à devenir floues oui ».

Selon eux, la structure d’entreprise et la formation (au business et à la finance) sont des facteurs qui pourraient réduire les frontières entre professionnels de la data et contrôleurs de gestion.

C – De nouvelles compétences indispensables

L’évolution des métiers et des outils du contrôle de gestion nécessite de manière obligatoire le développement de nouvelles compétences :

« Acteur du changement, le contrôleur de gestion lui-même doit renforcer en permanence ses compétences techniques (voire technologiques) et comportementales. Accompagnant le dirigeant […] il se définit plus que jamais comme un manager de la performance » (DFCG, « Du contrôleur de gestion au Performance Manager », 2017).

⭐️ Mon article De Contrôleur de gestion à Manager de la performance

Selon la littérature, ces nouvelles compétences indispensables sont à la fois techniques et comportementales.

Les compétences techniques

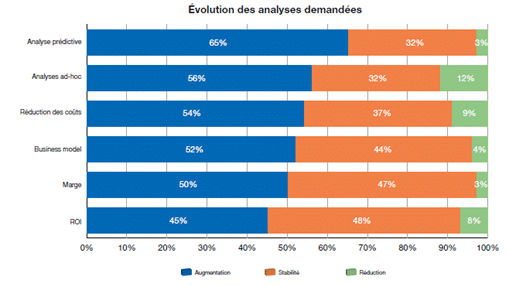

L’observatoire des métiers du contrôle de gestion 2017 montre une forte évolution des analyses demandées, et notamment des analyses prédictives. Par conséquent, le contrôleur de gestion devrait d’une part améliorer ses capacités d’analyse mais également maîtriser les outils prédictifs.

Les compétences techniques des contrôleurs de gestion ne se limitent plus au calcul des coûts, à la production de tableaux et au suivi des écarts budgétaires. Il doit désormais être un analyste et maîtriser les systèmes d’information.

Les compétences comportementales

F. Doche, Président du groupe Contrôle de gestion de la DFCG présente son ressenti par rapport aux nouvelles compétences comportementales (aussi appelées « soft skills ») attendues des contrôleurs de gestion : « Le contrôleur de gestion doit devenir un acteur du changement de son entreprise […] Dans un contexte où la production de données s’automatise, on peut avancer que l’esprit d’initiative, le leadership, la créativité ou la capacité à convaincre sont des qualités dont il devra faire preuve pour aller au-delà de la production des reporting et de l’analyse des écarts » (source : DFCG, « Du contrôleur de gestion au Performance Manager », 2017).

L’étude de PL. Bescos (« Les enjeux actuels et les compétences futures des membres de la fonction gestion-finance », 2002) réalisée sur la base de 205 questionnaires adressés à des professionnels de la fonction finance et gestion d’entreprise met en lumière les enjeux principaux de leurs métiers. L’enjeu le plus important est le facteur « Communiquer » dont les variables peuvent se regrouper en quatre verbes : communiquer, réorganiser, innover et accélérer. Au niveau des compétences futures, le premier facteur est le savoir-être.

⭐️ Mon article : Quand les soft-skills prennent le pas sur les hard-skills

L’avis des professionnels interrogés

Quelles sont selon vous les compétences extra-financières qui sont devenues indispensables à votre métier ?

Les avis convergent avec la littérature professionnelle et académique :

- d’une part de nouvelles compétences techniques (informatique/systèmes d’information)

- d’autre part des compétences comportementales (communication au sens large)

« Tu dois être de plus en plus technique pour servir ta finalité de business partner »

« Cela demande une certaine compétence en systèmes d’information et des notions en codage pour faire des requêtes »

« Je pense que maintenant, avec l’impact des nouveaux outils de l’informatique, il va falloir des compétences informatiques »

« On demande aux contrôleurs de gestion plus d’agilité, de bienveillance […]. Il doit être à l’écoute et curieux […] pédagogue ».

« Des qualités de communiquant et de pédagogie pour vulgariser tous ces chiffres et ces données. Pour aller à la rencontre des opérationnels »

« La communication, le savoir-être. Des profils plus extravertis, avec une capacité à convaincre »

Les résultats des réponses à cette question sur les nouvelles compétences du contrôleur de gestion convergent donc dans les grandes lignes avec la littérature.

💡 Mais une compétence n’ayant pas été mise en évidence dans ma revue de littérature est apparue plusieurs fois dans les entretiens : la gestion de projet.

« La gestion de projet, pour moi c’est essentiel. […] Tous mes anciens jobs de contrôleur de gestion étaient uniquement de la gestion de projet »

« Souvent chef d’orchestre en gestion de projet, il [le contrôleur de gestion] va échanger avec beaucoup de managers et d’opérationnels »

« Et selon moi, la gestion de projet. Chaque fois que j’ai une demande, je détermine des critères de priorisation des tâches et on avance en sprint chaque semaine comme ça, en mode agile »

Principaux résultats :

✔️ La BI ne semble donc pas être perçue par les contrôleurs comme une menace (bien au contraire).

✔️ Les nouvelles professions du Big data sont connues de la grande majorité des personnes interrogées. Elles perçoivent ces métiers comme des partenaires mais ne manquent pas d’évoquer certaines craintes.

✔️ L’importance de développer des compétences techniques et comportementales dans l’évolution des métiers du contrôle de gestion est une dimension commune à la littérature et aux professionnels. La finalité de cette montée en compétence serait l’aide à la prise de décision.

✔️ Manquante à mon analyse de la littérature, la gestion de projet serait une compétence à développer selon plusieurs professionnels interrogés.

CONCLUSION

Écrire un mémoire est une vraie aventure. Ça représente énormément de travail et d’investissement personnel. Mais pour moi, cela en vaut vraiment le coup.

Outre le fait que sa rédaction et sa soutenance soient obligatoires pour valider le DSCG, je trouve plusieurs intérêts à l’avoir fait.

D’une part, la lecture d’articles de recherche, de revues professionnelles et de livres m’a ouvert les yeux sur de nombreux sujets. Cela m’a permis d’enrichir considérablement mes connaissances.

D’autre part, ayant réalisé des entretiens individuels, les échanges avec plusieurs professionnels m’ont énormément apporté. Pouvoir recevoir leurs conseils et leur retour d’expérience, cela n’a pas de prix. Ces échanges m’ont permis aussi de me constituer un réseau et de connaitre le quotidien de professionnels expérimentés et qualifiés.

💡 Si je devais donner un seul et unique conseil à une personne devant se lancer dans l’aventure du mémoire professionnel, ça serait le suivant :

Choisir un sujet qui nous passionne !

Un sujet pour lequel on est réellement intéressé et curieux, au point de passer des dizaines d’heures à lire et à écrire à ce propos.

Mon seul regret est que toutes ces heures de travail aboutissent simplement sur un oral de moins d’une heure. C’est assez compliqué lorsqu’on sort de la salle d’examen de se dire que c’est terminé. Bien que je sois persuadé que ces travaux me serviront à l’avenir.

Aussi, écrire cet article me permet de continuer à faire vivre ce mémoire, à échanger sur ce thème, voire à aider des personnes qui se lancent dans cette aventure.

💭 Rendez-vous donc dans les commentaires pour discuter à propos de la BI, de l’évolution du CG voire de la rédaction d’un mémoire.

Articles utiles :

📚 Bescos PL (2002), « Les enjeux actuels et les compétences futures des membres de la fonction gestion-finance », Finance Contrôle Stratégie – Volume 5, p. 5 à 28.

📚 Lambert C. et Sponem S. (2009), « La fonction contrôle de gestion : proposition d’une typologie », Comptabilité – Contrôle – Audit, 2009/2 Tome 15, p. 113 à 144.

📚 Mawadia A. Chapellier P. et Eggricks A. « ERP et profil d’activités du contrôleur de gestion : une évolution par paliers », Management & Avenir, 2016/5 n°87, p. 125 à 149.

📚 Morales J. (2013), « Le projet des contrôleurs de gestion : Analyser des données pour aider les managers à prendre des décisions rationnelles ? », Comptabilité – Contrôle – Audit, 2013/2 Tome 19, p. 41 à 70.

📚 Sponem S. (2018), « Une “société du contrôle” sans contrôle de gestion ? Réflexions sur le Big data », Libellio d’AEGIS, Printemps 2018, p. 103 à 115.

Études :

📝 BearingPoint, FI+ et CDO Alliance (2018), « CFO 4.0 : CFO augmenté ou CFO ubérisé ? », BearingPoint.

📝 Dell and Intel (2016), « Future Workforce Study – Global Report », Penn Schoen Berland (2016).

📝 PWC (2018), « Priorités 2019 des Directeurs Financiers », PWC et DFCG, PricewaterhouseCoopers Advisory.

Revues professionnelles :

📚 Association nationale des directeurs financiers et de contrôle de gestion (DFCG), « Du contrôleur de gestion au Performance Manager », Cahier technique, n°21 – Novembre 2017, p. 7 à 36.

📚 Association nationale des directeurs financiers et de contrôle de gestion (DFCG), « IA, Big data, robotisation : quels impacts pour la direction financière ? », Cahier technique, n°22 – Mars 2018, p. 9 à 30.

📚 Association nationale des directeurs financiers et de contrôle de gestion (DFCG), « Digitalisation de la PME et de l’ETI : Le client au centre », Cahier technique, n°24 – Juillet 2018, p. 11 à 22.

📚 Association nationale des directeurs financiers et de contrôle de gestion (DFCG), « Le Manager de la Performance à l’heure du digital, du Big Data et de l’Intelligence Artificielle », Cahier technique, n°26 – Novembre 2018, p. 10 à 42.

📚 Finance & Gestion, « La mise en œuvre de la transformation numérique de l’entreprise », n° 353 – Septembre 2017, p. 22 à 47.

Thèse :

Sirvante F. (2018), « Big Data, Data Scientist : Quel avenir pour le Contrôleur de gestion ? », Thèse professionnelle de Mastère Spécialisé en Audit interne et contrôle de gestion, Toulouse Business School, Toulouse.

Retrouvez moi sur :

![]()

![]()

19 commentaires