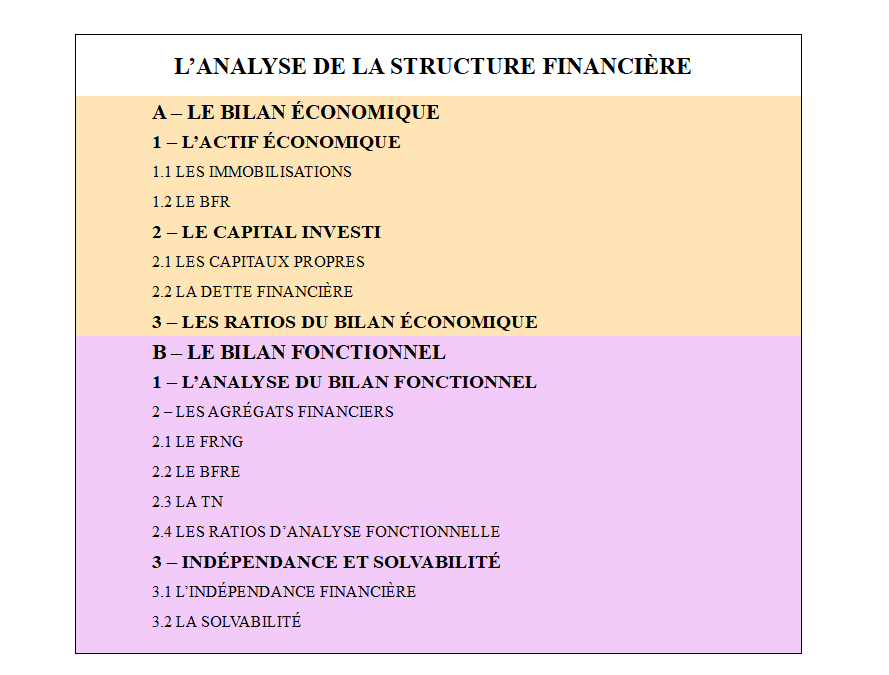

LA STRUCTURE FINANCIÈRE

Troisième partie du diagnostic financier :

LA STRUCTURE FINANCIÈRE (1/2)

Suite de ma série d’articles sur le diagnostic financier des entreprises.

Une fois analysée l’activité de l’entreprise, place à la structure financière 🤓

Les objectifs de cette troisième étape sont d’analyser la solvabilité et la solidité financière de l’entreprise ou du groupe.

Ci-dessous un PDF téléchargeable présentant les principaux points de cet article :

💡 L’analyse de la structure financière va permettre de répondre aux questions suivantes :

- L’entreprise est-elle solvable ? A-t-elle la capacité de rembourser ses dettes ?

- Quel est le degré d’indépendance financière ? Les fonds propres sont-ils suffisants ?

- Le niveau d’endettement est-il supportable ?

- Les ressources stables permettent-elles de couvrir les emplois stables ?

- Le poids des charges financières risque-t-il d’obérer les résultats futurs ?

Le bilan sert de base pour étudier la structure financière. A partir du bilan comptable, on utilise deux outils :

- le bilan économique

- le bilan fonctionnel

J’ai choisi de diviser cette partie en 2 articles pour une meilleure présentation :

A – L’ANALYSE DU BILAN ÉCONOMIQUE

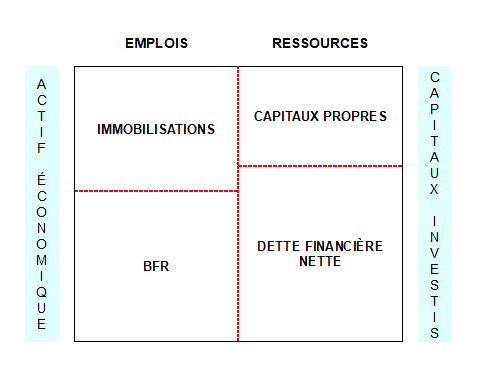

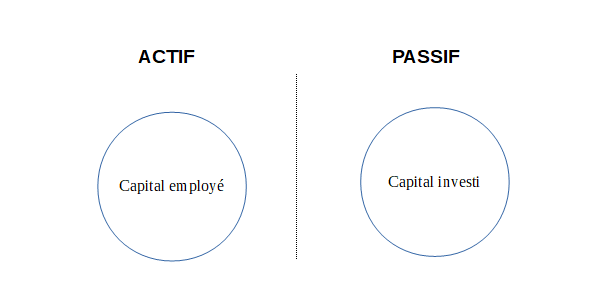

Par simplification, on représente la structure de l’entreprise par le schéma suivant :

Il s’agit du bilan économique de l’entreprise.

Selon le Vernimenn, l’objet du bilan économique est de comprendre les emplois (ou besoins) de l’entreprise pour mener à bien son activité et les modes de financement (capitaux investis) mis en place pour y faire face.

Le bilan économique indique les besoins de financement de l’entreprise et les sources de financement, alors que le bilan comptable constate le patrimoine de l’entreprise.

1 – L’ACTIF ÉCONOMIQUE

L’actif économique d’une entreprise est l’ensemble de ses immobilisations et de son besoin en fonds de roulement. Il s’agit des moyens économiques dont dispose l’entreprise pour mettre en oeuvre son activité.

Il permet d’identifier la somme de capitaux qu’il est nécessaire de mobiliser pour financer d’une part les immobilisations de l’entreprise, et d’autre part le BFR.

ACTIF ÉCONOMIQUE = CAPITAUX EMPLOYÉS

On analyse l’actif économique en le comparant au chiffre d’affaires :

Combien de chiffre d’affaires génère 1€ d’actif économique ?

On parle de taux de rotation de l’actif économique :

CA / ACTIF ÉCONOMIQUE

1.1 LES IMMOBILISATIONS

Il n’existe pas de création de richesse sans investissements :

IMMOBILISATIONS = INVESTISSEMENTS

Selon le PCG :

« Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs ».

Les immobilisations sont des actifs que l’on distingue en 3 catégories :

Une immobilisation corporelle est un actif physique détenu, soit pour être utilisé dans la production ou la fourniture de biens ou de services, soit pour être loué à des tiers, soit à des fins de gestion interne et dont l’entité attend qu’il soit utilisé au-delà de l’exercice en cours.

Une immobilisation incorporelle est un actif non monétaire sans substance physique (terrains, brevets, logiciels…).

Une immobilisation financière est un actif financier d’utilisation durable possédé par l’entreprise (titres de participation, dépôts et cautionnements…).

Ainsi, la première étape de l’analyse de la structure financière est l’analyse des investissements de l’entreprise.

1.2 LE BFR

La notion de Besoin en Fonds de Roulement est très importante en gestion financière.

Pourquoi parle-t-on de besoin ? Car l’entreprise à besoin de financer :

- ses coûts de fonctionnement

- ses stocks : de marchandises avant de les vendre, de matières premières avant de les transformer, de travaux en-cours avant de les achever

- ses clients débiteurs : car il existe un décalage temporel entre la vente du bien ou du service et le paiement total par le client

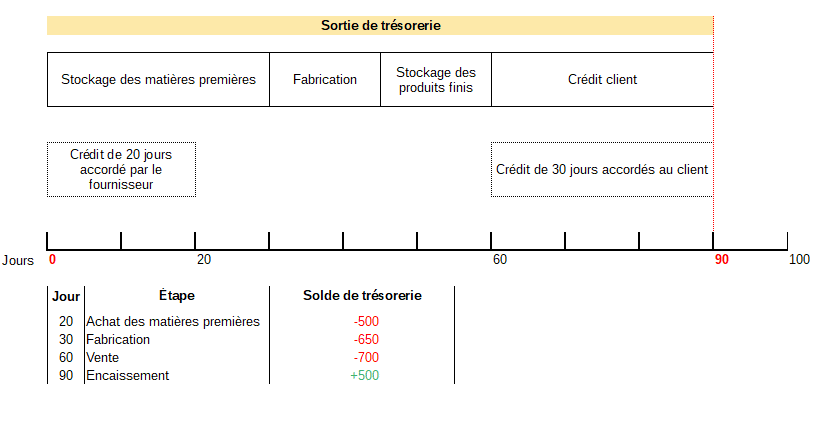

Le BFR correspond aux dépenses nécessaires à l’entreprise pour financer son cycle d’exploitation. L’entreprise utilise dans un premier temps sa trésorerie pour financer ses charges courantes et encaisse dans un second temps les fruits de ses ventes.

🏭 Exemple : L’entreprise industrielle et commerciale

Le cycle d’exploitation de l’entreprise industrielle et commerciale se décline comme cela :

- Achat des matières premières (coûts de stockage)

- Paiement des fournisseurs

- Fabrication (coûts de production)

- Ventes (coûts commerciaux)

- Encaissement du montant de la vente

Dans notre exemple, l’entreprise a 90 jours de BFR a financer.

BFR = Stocks + créances clients – dettes fournisseurs

BFR en jours de CA = (BFR / CA) * 360

On dit que le BFR est liquide et permanent :

- liquide : rattaché aux charges d’exploitation de l’entreprise

- permanent : c’est un besoin de financement inhérent à l’activité de l’entreprise

NB :

- La croissance de l’entreprise tend a augmenter le montant du BFR. Cette hausse doit être prise en compte dans tout plan de développement (prévisionnels) de l’entreprise et doit être anticipée car la croissance peut venir à bout très rapidement de la trésorerie de l’entreprise (risque de cessation des paiements)

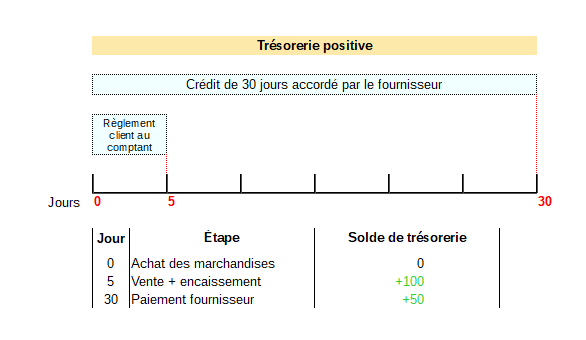

- Certaines entreprises ont un BFR négatif ! Il ne s’agit plus d’un besoin mais d’une ressource. C’est le cas des grandes surfaces (voir ci-dessous) qui ont un fort pouvoir de négociation sur leurs fournisseurs (délai de règlement long) et qui encaissent au comptant les achats de leurs clients

BFR au jour 5 : (0 + 30) – 50 = – 20

- Créance client : 0

- Stocks : 30

- Dette fournisseur : 50

En conclusion, chaque entreprise doit financer ses investissements et son BFR.

2 – LES CAPITAUX INVESTIS

Comment financer les besoins de l’entreprise ?

L’objet de toute entreprise est de réaliser des profits (ou des économies). Pour réaliser des profits, il faut vendre et pour vendre, il faut investir. L’investissement a besoin d’être financé : c’est le rôle des capitaux investis.

Il existe 3 principales formes d’investissement :

- soit l’entreprise finance ses investissements avec les profits qu’elle a décidé de ne pas distribuer : on parle d’autofinancement

- soit l’entreprise demande à ses actionnaires de lui amener de l’argent

- soit l’entreprise s’endette auprès d’établissements financiers

💡 La structure financière, c’est l’équilibre entre ces 3 modes de financement.

Qu’est-ce qui influence l’utilisation de tel ou tel mode de financement ?

➡️ Le risque et le coût.

Tout comme un simple particulier, il est risqué pour une entreprise de trop s’endetter. Il est également nécessaire de disposer d’un « matelas de sécurité » en réserves. Or si l’entreprise ne distribue pas ses résultats, les actionnaires seront mécontents car ils exigent un retour sur investissement !

Plus il est risqué d’investir dans une entreprise plus les moyens de financement sont coûteux :

- les banques auront besoin de garanties et le taux d’intérêts et les assurances seront élevés

- les actionnaires exigeront un dividende important pour rémunérer leur prise de risque

Le structure financière d’une entreprise est donc une affaire de choix, d’équilibre et de stratégie.

L’autofinancement est le mode de financement le moins coûteux. Il ne nécessite pas d’intérêts ni de garanties, contrairement à l’emprunt bancaire et est moins soumis à la pression des actionnaires car ce n’est pas directement leur argent qui est investi. Cependant très peu d’entreprises peuvent financer leurs investissements exclusivement avec l’autofinancement.

FOCUS : Comment mesurer le coût du capital apporté par les actionnaires ?

A l’aide du CMPC (ou WACC pour Weighted Average Cost of Capital) : le coût moyen pondéré du capital

CMPC = (Coût du capital * Valeur du capital) + (Coût de la dette nette d’IS * Valeur de la dette)

Le coût du capital s’obtient grâce au MEDAF : Méthode d’évaluation des actifs financiers

MEDAF = Taux sans risque + (Bêta * prime de risque)

Ci-dessous un PDF présentant un exemple de calcul du coût du capital :

2.1 LES CAPITAUX PROPRES

Par convention, les capitaux propres correspondent aux sommes apportées par les actionnaires ainsi que les résultats accumulés et non redistribués (si profits).

Il s’agit du socle sur lequel l’entreprise s’appuie pour « faire tourner » son activité.

Les principaux enjeux des capitaux propres sont le retour sur investissement attendu par les actionnaires et la capacité de l’entreprise à générer des profits. Ces deux points sont liés car l’entreprise a besoin de capitaux pour réaliser des profits et si elle réalise des profits les actionnaires attendent un retour via la distribution de dividendes. Cependant si l’entreprise réalise des pertes, elles devront être « épongées » par les capitaux propres, mais cela ne peut durer indéfiniment…

![]()

2.2 LA DETTE FINANCIÈRE NETTE

La dette financière nette se calcule ainsi :

- 🏦 dette financière (emprunts, concours bancaires…)

- 💰 – trésorerie (ou disponibilités)

- 💸 – VMP (valeurs mobilières de placement)

– Extrait du livre Magna mater financiae (Véronique NGUYEN, 2014) –

« Au-delà des risques opérationnels, l’entreprise encourt un risque financier proportionnel à son endettement. Dans une situation de trésorerie tendue, elle peut s’avérer incapable de faire face à ses échéances, notamment financières. L’endettement engendre des sorties de trésorerie susceptibles de précipiter une cessation de paiements. L’assise sur l’entreprise est donc d’autant plus solide que l’endettement sera réduit. […] Par rapport à une augmentation de capital, l’endettement présente trois avantages : une déductibilité fiscale des charges d’intérêts, un coût plus faible et une absence de dilution du pouvoir des actionnaires en place. […] L’endettement évite de surcroît de modifier la structure de contrôle de l’entreprise, en faisant entrer de nouveaux actionnaires. Le revers de la médaille est que la dette accroît le risque de défaillance de l’entreprise. »

3 – LES RATIOS DU BILAN ÉCONOMIQUE

Ces ratios vont permettre de connaître l’équilibre entre financement par capitaux propres et financement par dette financière. Ces ratios doivent être analysés en tenant compte de plusieurs facteurs propres à l’entreprise (marché, activité, âge, taille…).

L’entreprise est-elle trop endettée ? Ou dépend-t-elle principalement de ses actionnaires ?

Est-elle en capacité de régler ses échéances d’emprunts ?

- TAUX D’ENDETTEMENT (GEARING) :

📊 Endettement net / Capitaux propres

- INDÉPENDANCE FINANCIÈRE :

📊 Capitaux propres / Capitaux permanents

Capitaux permanents = Capitaux propres + dettes financières + provisions à long terme

- CAPACITÉ DE REMBOURSEMENT DES EMPRUNTS :

📊 CAF / Montant total des échéances d’emprunts annuelles

Suite et fin de l’analyse de la structure financière dans la seconde partie : ici !

N’hésitez pas à laisser vos commentaires en bas de l’article.

Retrouvez moi sur :

![]()

![]()

Livres sur le sujet :

2 commentaires