LA STRUCTURE FINANCIÈRE (suite)

Troisième partie du diagnostic financier :

LA STRUCTURE FINANCIÈRE (2/2)

Seconde partie de l’analyse de la structure financière 🤓

Nous avons vu dans la première partie que la structure financière des entreprises s’apprécie au travers de l’étude du bilan de l’entreprise. Le bilan économique permet de mesurer l’actif économique de l’entreprise (investissements + BFR) et de voir comment ce dernier est financé (capitaux employés).

Nous étudierons dans cette seconde partie le bilan fonctionnel, qui répond à d’autres problématiques liées à l’analyse de la structure financière des entreprises.

B – Le bilan fonctionnel

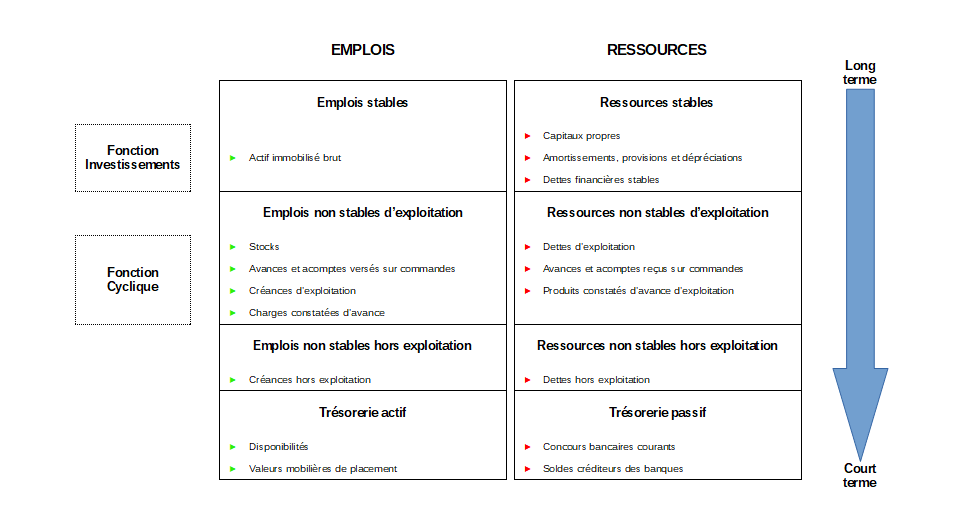

Le bilan fonctionnel permet d’étudier l’équilibre financier de l’entreprise : il fait apparaître les « grandes masses » du bilan en fonction des besoins de financement ainsi que les ressources de financement.

Le bilan fonctionnel fonctionne comme un miroir (CF schéma ci-dessous). Son objectif est de mettre en évidence l’équilibre/le déséquilibre entre les différentes composantes du bilan comptable.

1 – L’analyse du bilan fonctionnel

On distingue 8 parties principales :

Emplois stables / Ressources stables

Emplois non stables d’exploitation / Ressources non stables d’exploitation

Emplois non stables hors exploitation / Ressources non stables hors exploitation

Trésorerie actif / Trésorerie passif

4 termes ressortent du bilan fonctionnel :

- stable : long terme (ou courant)

- non stable : court terme

- exploitation : lié à l’activité de l’entreprise

- hors exploitation (HE) : non lié à l’activité de l’entreprise

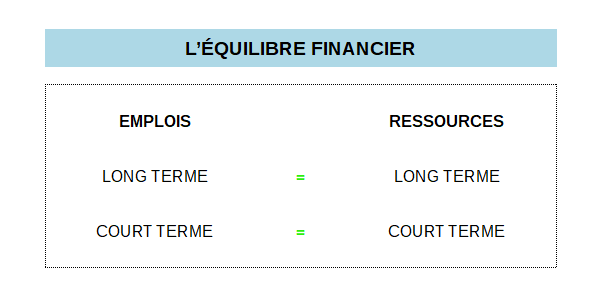

La structure financière idéale répond aux hypothèses suivantes :

- Les ressources stables financent les emplois stables

- Les ressources non stables financent les emplois non stables

L’analyse du bilan fonctionnel permet donc de vérifier si les modes de financement sont bien adaptés aux emplois de l’entreprise.

➡️ Explications :

Lorsqu’une entreprise acquiert une immobilisation, amortie sur 10 ans (long terme), elle a tout intérêt à la financer avec des ressources à long terme (emprunt bancaire ou capitaux propres). Les avantages économiques 💰 provenant de cet investissement s’étalent sur toute sa durée d’utilisation : il est logique d’utiliser une partie de ces ressources pour financer l’emprunt initial.

🤔 C’est le même cas pour un particulier qui investi dans un immeuble locatif : les loyers perçus tout au long de la durée d’utilisation vont servir à rembourser l’emprunt initial.

Autre exemple, l’entreprise ne peut financer ses stocks (qui varient au jour le jour) avec un emprunt bancaire à long terme. Elle ne peut anticiper sur plusieurs années les écoulements de stocks !

Le bilan fonctionnel permet donc de surveiller cet équilibre financier, synonyme de bonne ou de mauvaise santé financière.

2 – Les agrégats financiers

L’autre particularité importante du bilan fonctionnel est qu’il permet de calculer des agrégats financiers.

2 – 1 Le Fonds de roulement net global (FRNG)

Le FRNG correspond à la différence entre les ressources stables et les emplois stables.

FRNG = Ressources stables – emplois stables

➡️ Une entreprise en bonne santé aura toujours une marge de sécurité financière, correspondant à un surplus de ressources financières : c’est le FRNG.

NB :

- un FRNG élevé signifie une sur-mobilisation de ressources stables, coûteuse et inutile pour l’entreprise

- un FRNG faible voire négatif représente un risque pour l’entreprise

2 . 2 Le Besoin en fonds de roulement (BFR)

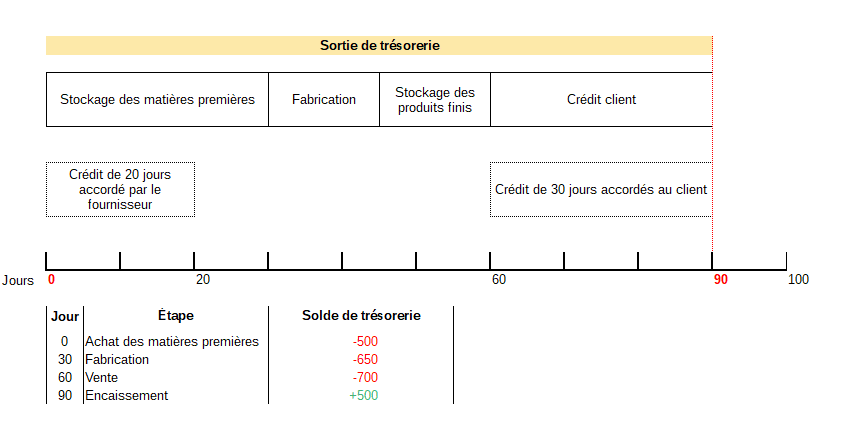

Comme nous l’avons vu dans la première partie de l’article, le cycle d’exploitation génère un besoin de financement du fait d’un double décalage :

- un décalage lié à la durée du cycle

- un décalage lié au délais de règlement

Le cycle d’exploitation étant permanent, ce besoin de financement se renouvelle sans cesse.

Tous les jours l’entreprise achète, stocke, produit, encaisse et décaisse de l’argent.

Le Besoin en fonds de roulement d’exploitation se calcule ainsi :

BFRE = emplois non stables d’exploitation – ressources non stables d’exploitation

NB :

La différence entre emplois et ressources non stables hors exploitation constituent le BFRHE :

BFRHE = emplois non stables hors exploitation – dettes non stables hors exploitation

Il est constitué d’éléments « acycliques », non liés au cycle d’exploitation. Il reflète des décisions exceptionnelles ou non courantes comme les créances ou dettes liées à des cessions/achats d’immobilisations par exemple.

2 . 3 La trésorerie nette (TN)

TN = trésorerie actif – trésorerie passif

➡️ soit (💰 disponibilités + VMP) – (🏦 concours bancaires courants + soldes créditeurs des banques)

Il est évidemment important pour l’entreprise de disposer d’une TN positive pour financer ses dépenses courantes. Cependant, une trésorerie trop excédentaire (de l’argent qui dort) peut représenter un manque à gagner pour l’entreprise, qui pourrait s’en servir pour investir.

Une TN négative signifie que l’entreprise est obligée de recourir à des découverts et prêts bancaires à court terme pour se financer. Utiliser la TN négative n’est pas une solution viable sur le long terme car :

- très coûteuse (intérêts élevés)

- perte de confiance des banques

- perte d’indépendance

- peu de marge de manœuvre pour se développer par autofinancement

🧐 L’analyse de ces trois agrégats permet de connaître parfaitement la structure financière d’une entreprise.

En effet :

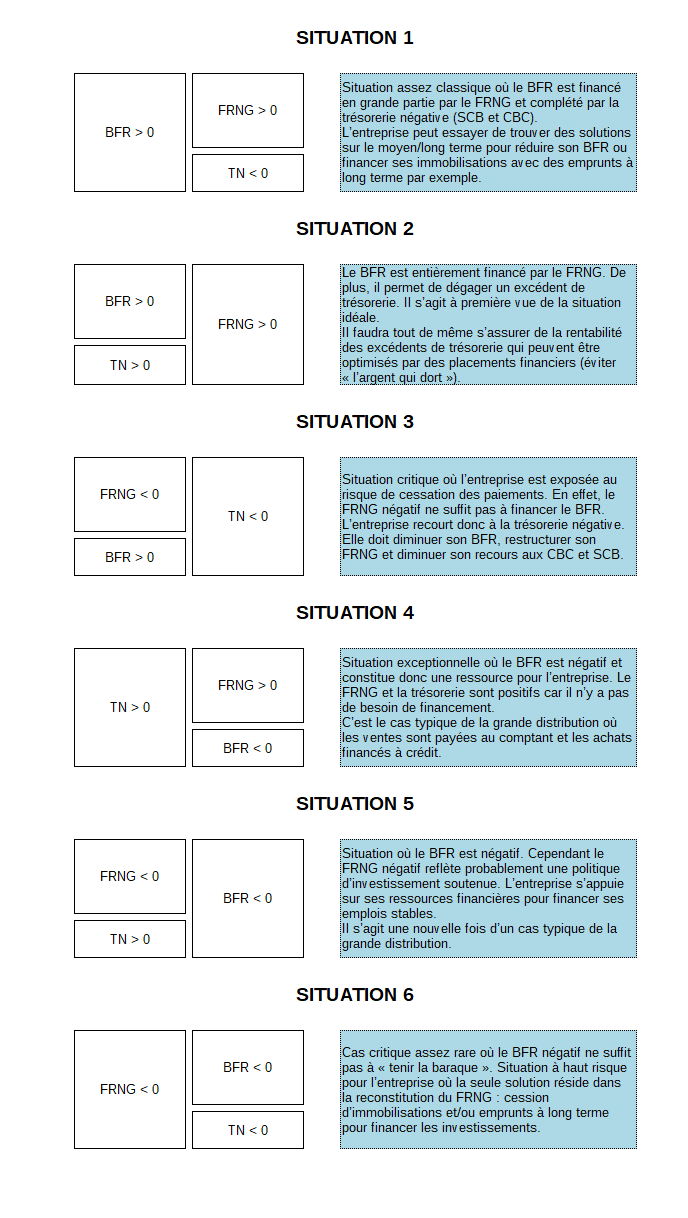

FRNG – BFR = TN

➡️ Du fait de cette équation, il existe 6 types de structures financières :

2 . 4 Les ratios d’analyse fonctionnelle

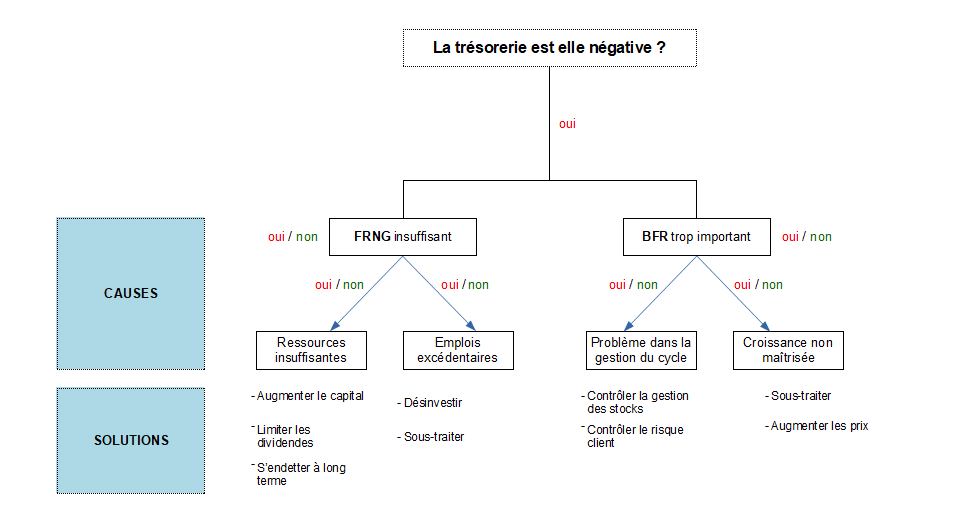

Analyser un problème de trésorerie passe par l’analyse des deux éléments qui la compose : le FRNG et le BFR.

Rappel : FRNG – BFR = TN

L’algorithme suivant permet de trouver les causes et quelques solutions aux problèmes de trésorerie :

📊 Ratio du FRNG : FRNG / CA

📊 Ratio du BFR : BFR / CA ou (BFR x 360) / CA

📊 Temps d’écoulement des stocks

(Stock de clôture / Coût d’achat des marchandises vendues) x 360

➡️ Combien de jours en moyenne les marchandises restent-elles en stock avant d’être vendues ?

La formule s’adapte également aux matières premières et aux produits finis :

📊 Temps d’écoulement des matières premières

(Stock de clôture / Coût d’achat des matières consommées) x 360

📊 Temps d’écoulement des produits finis

(Stock de clôture / Coût de production des produits vendus) x 360

📊 Durée du crédit accordé aux client

(Créances clients / CA TTC) x 360

📊 Durée du crédit accordé par les fournisseurs

[Dettes fournisseurs / (Achats TTC + Services extérieurs TTC)] * 360

3 – Indépendance financière et solvabilité

3.1 L’indépendance financière

L’indépendance (ou autonomie) financière correspond à la capacité d’une entreprise à faire face à ses dettes.

Cela implique un endettement raisonnable pour :

- attirer les investisseurs

- prendre des décision de manière autonome

- saisir des opportunités

L’indépendance financière se mesure à partir d’une série de ratios :

📊 Ratio d’indépendance financière (ou Gearing) :

Capitaux propres / Dettes financières

📊 Taux d’endettement global :

1 : Total des dettes / Total du passif

2 : Total des dettes / Capitaux propres

📊 Capacité théorique d’endettement :

Capitaux propres – Dettes financières

📊 Endettement financier net :

Dettes financières – (disponibilité + VMP)

📊 Ratio de concours bancaires courants et soldes créditeurs des banques :

(CBC + SCB) / Dettes financières

📊 Ratio de capacité de remboursement à terme :

Total des dettes financières / CAF

📊 Ratio de couverture des frais financiers :

Charges financières / CA HT ou EBE

3.2 La solvabilité

La solvabilité mesure l’aptitude de l’entreprise à payer l’ensemble de ses dettes à l’aide de ses actifs en cas de liquidation (arrêt de l’exploitation et mise en vente des actifs).

Selon le Vernimmen :

« Une entreprise peut donc être considérée comme insolvable dés lors que ses capitaux propres sont négatifs. Elle doit alors plus qu’elle ne possède. Les Suisses parlent alors de « surendettement ». Mais sa liquidité à court terme peut être suffisante pour lui permettre de poursuivre quelques temps son activité, voire se rétablir.

Le concept de solvabilité est parfois élargi et désigne alors la capacité de l’entreprise à faire face, en temps et en heure, aux paiements des intérêts et aux remboursements de sa dette. C’est un abus de langage. »

📊 Ratio de solvabilité :

Total des dettes financières / Total de l’actif

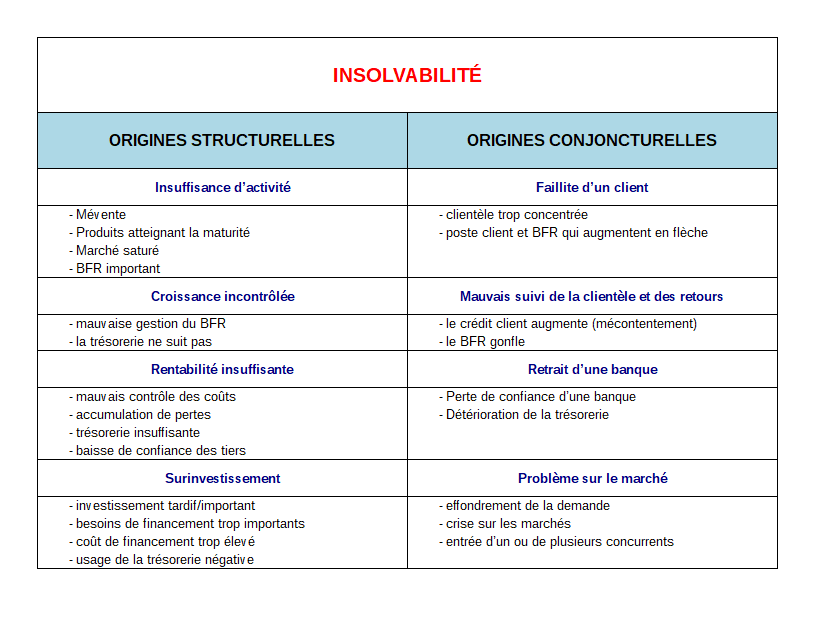

L’insolvabilité d’une entreprise peut être :

- structurelle : causes incombant à l’entreprise

- conjoncturelle : causes n’incombant pas à l’entreprise

FOCUS : La liquidité

La liquidité représente la capacité d’un actif à être transformé en disponibilités.

Les ratios de liquidité mesurent la capacité de l’entreprise à faire face à ses engagements à court terme à partir de ses actifs les plus liquides :

📊 Liquidité générale

(stocks + créances + trésorerie positive) / Passifs à court terme

📊 Liquidité réduite (ou limitée)

(créances + trésorerie) / Passifs à court terme

📊 Liquidité immédiate

Trésorerie / Passifs à court terme

Vous disposez maintenant de tous les outils pour analyser la structure financière 🤓 !

J’espère que cet article vous a plu.

Je vous invite à laisser vos remarques, questions ou autre dans les commentaires, en dessous de l’article : c’est très important pour moi 🙏.

La suite de cette article : l’analyse de la rentabilité

Retrouvez moi sur :

![]()

![]()

Livres sur le sujet :

4 commentaires