LES COÛTS

LES COÛTS

Un des objectifs du contrôle de gestion et de la comptabilité de gestion est l’analyse et le calcul des coûts.

Le but de cet article est de définir ce qu’est un coût et quels sont les différents types de coûts.

Par simplification, on définit souvent un coût comme «une somme de charges».

Les charges sont des diminutions d’avantages économiques au cours de l’exercice sous forme de diminution ou de sorties d’actifs ou de survenance de passifs qui ont pour résultat de diminuer les capitaux propres autrement que par les distributions.

Cette définition inclut les charges qui résultent des activités ordinaires telles que le coût des ventes (achats de marchandises, variation des stocks), les salaires et les amortissements mais aussi les pertes résultant par exemple de catastrophes naturelles ou de la sortie d’actifs non courants.

🕵 La construction d’un coût passe donc par l’analyse des charges de la comptabilité financière.

Vous pouvez télécharger le document PDF ci-dessous, présentant les principaux points et définitions de cet article :

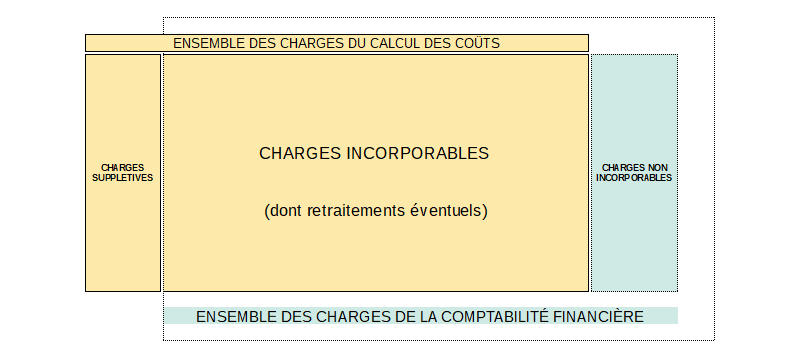

1- L’ANALYSE DE LA COMPTABILITÉ FINANCIÈRE

- L’analyse de la comptabilité financière se fait en plusieurs étapes :

- Définir quelles sont les charges incorporables aux coûts

- Doit-on retraiter la valeur comptable des charges incorporables ?

- Existe-t-il des charges qui ne sont pas comptabilisées ?

✔️ Les charges incorporables aux coûts

Bien que la majorité des charges de l’entreprise sont incorporables aux coûts, il existe des « différences d’incorporation » entre comptabilité financière et comptabilité de gestion.

Ainsi, on appelle charges non incorporables les charges qui sont prises en compte dans la comptabilité financière, mais qui sont ignorées dans la comptabilité de gestion.

Cette différence d’incorporation est laissée à la discrétion des entreprises car aucune norme oblige la prise en compte de telle ou telle charge dans la construction d’un coût.

Cependant on peut expliquer le choix d’incorporation par la divergence entre réalité économique et réalité comptable et fiscale :

💡 En comptabilité de gestion, on incorpore aux coûts les charges correspondant à une consommation économique de ressources. On peut donc être amené à ne pas incorporer des charges ayant un caractère exceptionnel ou inhabituel pour l’entreprise (provisions pour litige, plus-value de cession…) ou un caractère fiscal (amortissements dérogatoires…).

✔️ Les retraitements

Existe-t-il des charges incorporables dont le montant comptabilisé doit être ajusté, pour des raisons économiques ?

Le cas le plus important est celui des amortissements.

En effet, il peut il y avoir une différence entre la durée d’amortissement comptable d’une immobilisation et la réalité.

Selon le PCG, l’amortissement d’un actif est la répartition systématique de son montant amortissable en fonction de son utilisation.

En comptabilité, on amortira un actif sur sa durée réelle d’utilisation.

💡 Cependant le temps n’est pas forcément le meilleur critère à retenir pour répartir le montant d’un actif en fonction de son utilisation. Plus précisément, le temps ne reflète pas forcément au mieux la perte de valeur d’un actif.

C’est pour cela que pour calculer un coût, on choisira un amortissement variable des immobilisations.

NB : Le mode d’amortissement variable est admis fiscalement pour tous les biens pour lesquels la consommation d’avantages économiques mesurée par des unités d’oeuvre reflète une dépréciation effective et définitive, et dont le rythme de consommation est connu de manière fiable dès l’origine et ne varie pas de manière aléatoire.

Exemple :

🏭 Une usine possède une machine de production industrielle à son actif :

- Valeur d’acquisition : 1 000 000€

- Durée réelle d’utilisation : 10 ans

- Capacité de production : 10 000 produits à l’année soit 100 000 produits sur sa durée réelle d’utilisation

- Production en 2017 : 8 700 produits

Dotation aux amortissement en comptabilité générale : 1 000 000 / 10 = 100 000€

Dotation en comptabilité de gestion : 1 000 000 * (8 700/100 000) = 87 000€

Différentiel d’amortissement : 13 000€

L’application de l’amortissement variable est d’autant plus justifiée si l’on se place dans le cas d’une entreprise industrielle qui possède deux sites de production (usines). La première usine possède des machines entièrement amorties mais qui continuent de produire (aucune charges comptables) et la seconde usine possède des machines neuves qu’elle amortie chaque année. En l’espèce, pour le même produit fabriqué, on aura forcément un coût de revient différent du fait du différentiel d’amortissement comptable entre les 2 usines. Cependant nous avons bien le même produit industriel, ayant la même valeur à la sortie. D’où l’importance en calcul des coûts de l’amortissement variable.

✔️ Les charges supplétives

Les charges supplétives sont des charges qui ne sont pas prises en compte dans la comptabilité financière, mais qui sont intégrées dans les calculs de la comptabilité analytique.

Existe-t-il des charges supplémentaires, qui sont désintéressées de la comptabilité financière ?

Il en existe très peu car la comptabilité doit donner une image fidèle de la situation économique et du patrimoine de la société (principe comptable du PCG).

Cependant il existe des cas où les facteurs de production d’une entreprise peuvent être utilisés de manière « gratuite » par l’entreprise, du fait de la qualification juridique de l’opération par exemple. On parle alors de coût d’opportunité, à prendre en compte en comptabilité de gestion.

Exemple de charges supplétives :

- coût du capital

- la rémunération du travail de l’exploitant

- mise à disposition de locaux à titre gratuit

2 – LA TYPOLOGIE DES COÛTS

On distingue principalement deux typologies de coûts :

- selon la destination des coûts : coûts directs / coûts indirects

- selon leur variabilité : coûts fixes / coûts variables

A – Coûts directs et coûts indirects

Un coût direct peut être directement affecté à une activité. On dit qu’il concerne un «objet de coût», sans calcul intermédiaire ni ambiguïté.

A contrario, un coût indirect ne peut être affecté directement à une activité ou à un objet de coût. Son imputation à un objet de coût dépend de différentes méthodes d’allocation.

🏭 Prenons l’exemple d’une entreprise industrielle :

👷 M. Dupont, ouvrier travaillant dans un seul atelier sur un même produit « Alpha » : le coût de M. Dupont (salaires dont charges sociales) peut être directement affecté au produit « Alpha ». Il s’agit d’un coût direct (on parle de MOD : main d’oeuvre directe).

De même, les charges d’énergie de l’atelier ou encore les matières premières destinées au produit « Alpha » sont des charges directes.

🙋 Par contre, le coût de Mme Martin, directrice des ressources humaines ne peut pas être directement affecté à tel ou tel produit ou atelier. Il s’agit d’un coût indirect qui fera l’objet d’une méthode de répartition (ou d’allocation).

C’est le cas également du loyer de l’ensemble industriel qui compose l’usine, ou encore des honoraires juridiques.

Il est assez simple de distinguer les coûts directs (CD) des coûts indirects (CI). Par contre, l’allocation des CI représente un travail important et délicat, notamment car il requiert une part d’arbitraire (quel critère choisir pour affecter les CI ?).

B – Coûts fixes et coûts variables

Il s’agit d’une distinction assez simple a priori mais dont l’étude (notamment graphique et mathématique) est assez poussée.

Un coût fixe (appelé également « coût de structure ») est un coût dont le montant ne varie pas en fonction de l’activité de l’entreprise. On dit qu’il est décorrélé de l’activité.

🏭 Si l’on reprend notre exemple, le loyer de l’ensemble industriel est un coût fixe (et indirect), tout comme les loyers des machines industrielles en crédit-bail.

🙋 Le salaire de Mme Martin est également un coût fixe.

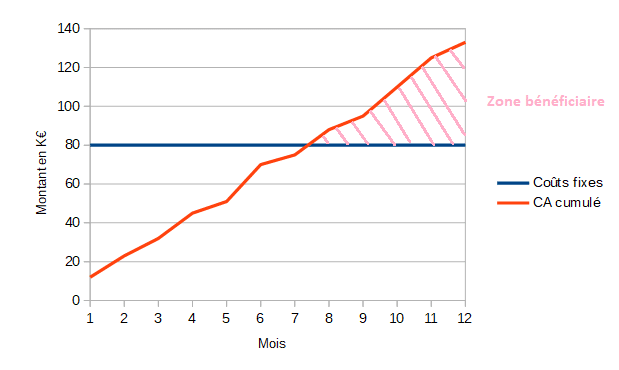

Le suivi des coûts fixes est très important, car son montant total représente un palier à franchir rapidement pour l’entreprise. En effet, plus les coûts fixes sont élevés, plus l’entreprise devra faire du chiffre d’affaires pour entrer en zone bénéficiaire.

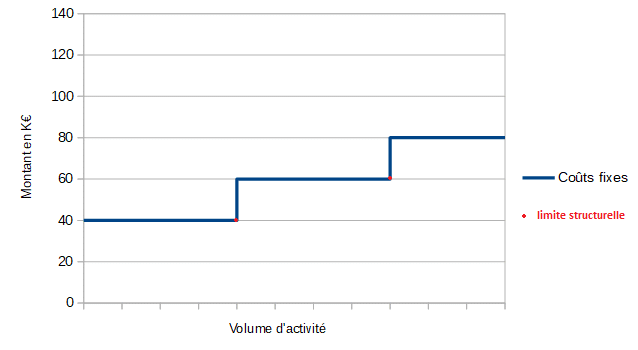

⚠️ Attention cependant, les coûts de structures certes ne varient pas en fonction de l’activité, mais lorsque l’entreprise se développe, ils vont nécessairement augmenter. On parle alors de limite structurelle et de paliers :

📈 En effet si l’on prend l’exemple de notre usine, son développement peut nécessiter l’acquisition de nouvelles machines industrielles et de nouveaux locaux.

Plus l’activité va augmenter, plus la part des coûts fixes va diminuer. Cependant, lorsque l’entreprise va « franchir un palier » de développement, les coûts fixes vont augmenter.

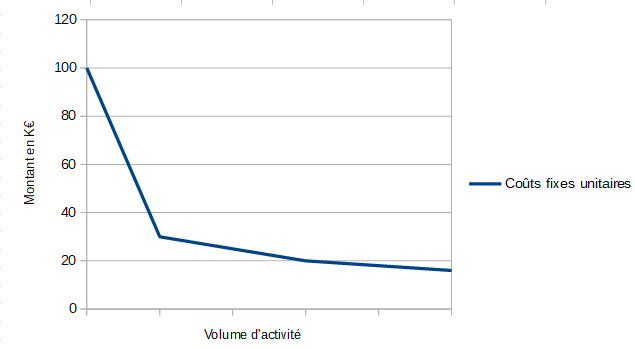

🤓 Ainsi, le coût fixe unitaire est variable alors que le coût fixe total est constant.

Représentation graphique :

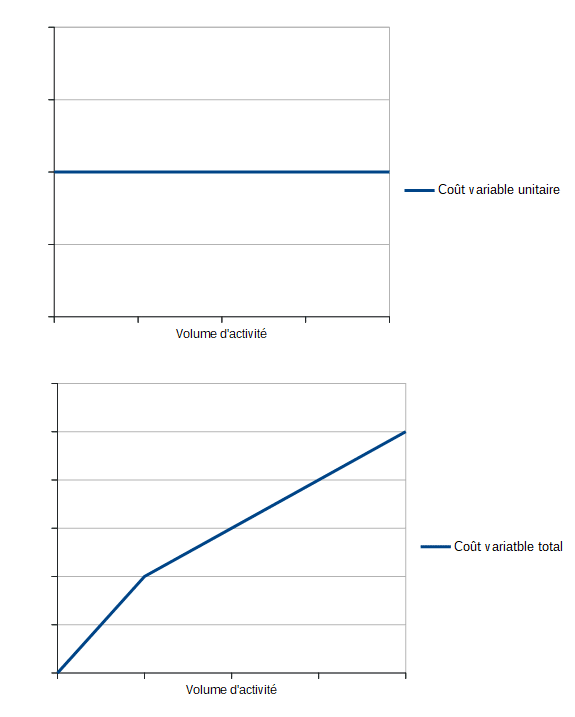

Un coût variable est un coût dont le montant varie directement en fonction du niveau d’activité de l’entreprise. Il y a une corrélation entre coût variable et activité.

Ainsi, l’équation mathématique du montant total des coûts de l’entreprise se présente ainsi :

Y= aX + b

- Y représente le montant total du coût

- a est le rapport de proportionnalité

- X est le montant de l’activité

- b est le montant des coûts fixes

🏭 Dans notre exemple, les matières premières nécessaires à la confection du produit « Alpha » sont des coûts variables (directs).

🔩 L’amortissement économique des machines industrielles est également un coût variable.

Tout comme pour les coûts fixes, il existe une subtilité entre coûts variables totaux et unitaires.

En effet, un coût variable unitaire est toujours constant alors qu’un coût variable total est linéaire :

📕 Extrait du livre Contrôle de gestion de Berland et De Rongé (2016) :

« Savoir si la consommation de ressources varie ou non avec le niveau d’activité de l’entreprise, et dans quelles conditions, permet essentiellement d’éclairer la prise de décision tactique du type : accepter une commande exceptionnelle à un prix inférieur au prix habituel, choisir un mix de produit qui maximisera le profit dans un concept de capacité de production limitée, etc. »

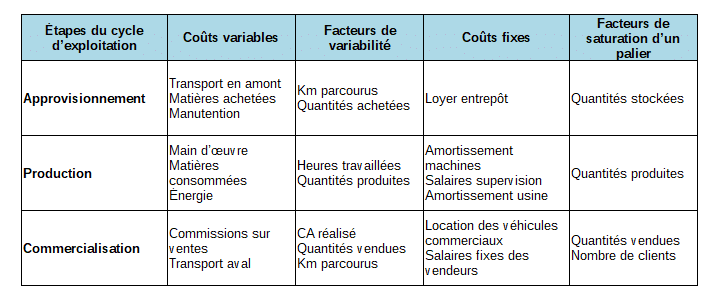

Exemple de coûts variables et fixes par étape du cycle d’exploitation :

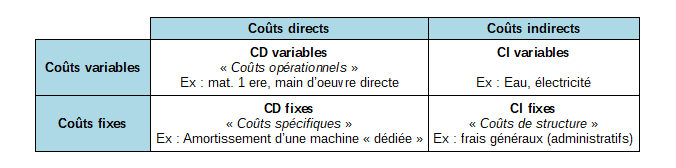

NB : Les critères coûts directs/indirects et fixes/variables peuvent être croisés :

Il est très important de connaître la structure des coûts de l’entreprise notamment pour le calcul des coûts de revient (distinction coûts directs/indirects) ou en gestion prévisionnelle (distinction coûts fixes/variables).

FOCUS – LE MOMENT DU CALCUL

⏳ Il existe une typologie de coûts tenant compte du moment où sont calculés les coûts. On distingue ainsi les coûts préétablis des coûts constatés :

- Les coûts préétablis (ou standards) sont calculés a priori en fonction de normes de production et de prévision d’activité. Ils permettent dans un premier temps de prévoir (budgets, prévisionnels, devis) et dans un second temps d’ajuster (rétroactions).

- Les coûts constatés (ou historiques/réels) sont calculés a posteriori. Leur comparaison avec les coûts préétablis est un outil de base du contrôlé de gestion (écarts, comparatifs, études…).

3 – LES AUTRES TYPES DE COÛTS

Il existe de nombreux autres types de coûts en fonction des contextes très divers de la gestion d’entreprise. Voici quelques exemples de coûts ainsi que leur définition :

🤷♂️ Un coût perdu est un coût irrécouvrable, une dépense effectuée à un moment donné, mais sur laquelle il n’est plus possible de revenir. Le coût aurait pu ou aurait du être évité, mais il a été engagé et il n’est plus possible de revenir dessus.

Exemples :

- des frais de recherche qui n’aboutissent pas au développement d’un produit ou d’un service

- des frais de modernisation de l’appareil de production qui n’aboutissent pas à des gains de productivité

📉 Un coût d’opportunité est un manque à gagner lié à un choix d’investissement alternatif. Combien nous coûte le fait d’avoir choisi une solution plutôt qu’une autre ?

Par exemple si l’activité d’un magasin dégage une rentabilité de 10% alors que la moyenne de la rentabilité de l’immobilier dans le secteur est de 15%, le fait d’exploiter le magasin plutôt que de le louer à une autre société entraîne un coût d’opportunité de 5%.

🕵 Les coûts cachés (proches du coût d’opportunité), il s’agit à la fois des coûts qui sont pris en compte mais dilués dans différents postes de charges de la comptabilité (exemple : le coût de l’absentéisme) et les coûts qui ne sont pas pris en compte et qui correspondent à des manques à gagner (coût de la mauvaise qualité des produits vendus, coût du turn-over du personnel ou des clients…).

🕴 Un coût discrétionnaire est un coût qui dépend d’une décision arbitraire et autoritaire (coût fixe).

Par exemple : le dirigeant d’une entreprise décide d’augmenter exceptionnellement les remises de fin d’année accordées à certains clients.

CONCLUSION

Les coûts étant le principal objet d’étude de la comptabilité analytique et du contrôle de gestion (on parle souvent de cost-killing), la typologie des coûts s’est élargie au fur et à mesure que les entreprises se sont développées et que leurs activités se sont diversifiées.

Il est fondamental pour une entreprise de bien définir sa structure de coûts en amont de tous travaux et de toutes études de gestion (budgets, prévisionnels, coûts de revient…).

Cela nous montre encore une fois l’importance du rôle du contrôleur de gestion et de la comptabilité de gestion au sein des organisations.

N’hésitez pas à me laisser des commentaires en bas de la page et à me suivre sur les différents réseaux sociaux. Le but de ce site est de créer un petite communauté de personnes intéressées par la gestion des entreprises. Vous pouvez également m’écrire un mail via contact@controle2gestion.net.

Retrouvez moi sur :

![]()

![]()

📚 Livres sur le sujet :

4 commentaires