L’ANALYSE DE LA RENTABILITÉ

Quatrième étape du diagnostic financier : l’étude de la rentabilité.

Il s’agit d’une étape très importante qui intéresse fortement les parties prenantes de l’entreprise.

Ci-dessous, une fiche résumant les principes importants de cet article :

📕 Extrait du Vernimmen :

« Une entreprise qui dégage une rentabilité au moins égale à celle demandée par ses actionnaires et ses créanciers n’aura pas durablement de problèmes de financement, elle remboursera ses dettes et créera de la valeur pour ses actionnaires. »

⭐️ La rentabilité est le rapport entre l’accroissement de richesse (le résultat) et les capitaux investis.

📊 Rentabilité = Résultat / Capitaux investis

⚠️ Il ne faut pas confondre marge et rentabilité :

- la marge est le rapport d’un résultat à un volume d’activité (le CA)

- la rentabilité est le rapport d’un résultat aux capitaux investis nécessaires pour dégager ce résultat

L’analyse de la rentabilité a pour objectif de s’assurer que l’endettement a un effet bénéfique sur la rentabilité de l’entreprise : on parle d’effet de levier.

✌️ Il existe deux notions de rentabilité :

- la rentabilité économique

- la rentabilité financière

L’effet de levier de l’endettement correspond à la différence entre la rentabilité financière et la rentabilité économique (voir plus bas).

1 – LA RENTABILITÉ ÉCONOMIQUE

🇬🇧 In english on parle de ROCE : « Return on capital employed ».

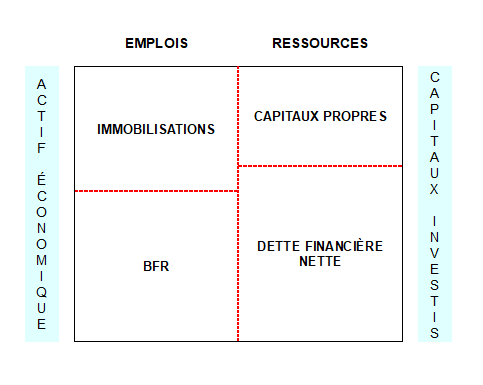

La rentabilité économique correspond au rapport entre les bénéfices d’exploitation et les capitaux mis en oeuvre.

🏦 C’est l’indicateur de rentabilité qui intéresse particulièrement les banques.

📊 Rentabilité économique =

Résultat d’exploitation net d’IS / Actif économique

Il s’agit donc de mesurer la performance intrinsèque de l’entreprise, en considérant :

- D’une part le résultat économique né des opérations du cycle d’exploitation (REX net d’impôt)

- D’autre part le capital investi dans l’exploitation : actif économique (Immo + BFR)

NB : Actif économique = Capitaux propres + Dettes financières

⚠️ La rentabilité économique s’explique (et se compose) par la combinaison d’une marge et d’un taux de rotation :

📊 ROCE = (REX / CA) * (CA / Actif économique)

- Le taux de marge d’exploitation [ REX / CA ] correspond à la marge dégagée par l’activité de l’entreprise.

- Le taux de rotation de l’actif économique [ CA / AE ] indique le montant des capitaux engagés pour un CA donné : Un taux de 10 signifie que 1000€ d’actif économique engagé dégagent 100€ de CA.

2 – LA RENTABILITÉ FINANCIÈRE

💰 Appelée également ROE (« Return On Equity »), la rentabilité financière sert à mesurer la performance financière d’une entreprise.

On parle également de « Taux de rentabilité des capitaux propres ».

🧐 C’est l’indicateur qui intéresse particulièrement les actionnaires.

📊 Rentabilité financière =

Résultat net après IS / Capitaux propres

☝️ La rentabilité financière se décompose ainsi :

📊 RF = Profitabilité * Taux de rotation de l’AE * Autonomie financière

- Profitabilité = Résultat net après IS / CA

- Le taux de rotation de l’AE = CA / AE

- L’autonomie financière = AE / CP

3 – L’EFFET DE LEVIER

⛓ Selon le Vernimmen, l’effet de levier explique le taux de rentabilité des capitaux propres en fonction du taux de rentabilité de l’actif économique et du coût de la dette.

En résumé, l’effet de levier permet de mesurer l’impact des investissements financés par emprunts sur la rentabilité d’une entreprise.

💡 Pour me souvenir de l’effet de levier financier je fais souvent le parallèle avec un particulier qui investi dans l’immobilier : Il emprunte une somme afin d’acheter un immeuble et rembourse son crédit grâce aux loyers qu’il encaisse. Une fois l’emprunt remboursé totalement, le propriétaire :

- possédera un bien immobilier qu’il n’aura pas payé (car financé par ses locataires)

- encaissera les loyers qui iront directement dans sa poche

➡️ C’est l’effet de levier de l’emprunt.

📊 Effet de levier = Rentabilité financière – Rentabilité économique

- Lorsque le coût de l’endettement est inférieur à la rentabilité économique, on obtient un effet de levier positif

- Lorsque le coût de l’endettement est supérieur à la rentabilité économique, on obtient un effet de levier négatif (« effet de massue »)

Tout est une histoire d’équilibre, car en s’endettant l’entreprise accroît sa rentabilité financière (effet de levier de l’emprunt) mais se rend plus vulnérable aux variations de sa rentabilité économique : c’est le risque du financement par emprunt.

⭐️ L’effet de levier permet de mettre en évidence à la fois l’intérêt du financement par emprunt mais également ses limites :

- au-delà d’un certain seuil, l’endettement détériore la rentabilité financière (baisse du résultat à cause des intérêts et perte d’autonomie financière)

- plus l’endettement est important, plus les créanciers exigent un taux de rémunération élevé pour faire face au risque de solvabilité

- l’endettement contraint l’entreprise a conserver des taux de rentabilité économique importants (pour maintenir la confiance des banques)

📕 Extrait du Vernimmen :

« En conclusion, le mérite de l’effet de levier est de montrer à l’analyste l’origine de la rentabilité des capitaux propres : est-ce la performance opérationnelle (bonne rentabilité économique) ou une structure de financement favorable qui permet de bénéficier d’un effet de levier ? Notre expérience est que sur la durée, seule une rentabilité économique croissante est le gage d’une progression régulière de la rentabilité des capitaux propres.

L’intérêt de l’effet de levier est donc essentiellement pédagogique : comprendre comment se partage la rentabilité des capitaux propres entre la rentabilité de l’outil industriel et commercial et une pure construction financière. »

Conclusion

📊 L’analyse de la rentabilité permet :

- d’une part de savoir si les moyens mis à la disposition de l’entreprise sont utilisés de manière efficace

- d’autre part de connaître la marge de progression de la rentabilité de l’entreprise au regard de l’effet de levier

Enfin, l’analyse de la rentabilité permet aux parties prenantes de déterminer les opportunités et les risques d’un investissement supplémentaire.

J’espère que cet article vous a plu ! L’analyse de la rentabilité est une partie importante du diagnostic d’une entreprise. Une fois que l’on connait la définition de la rentabilité ainsi que ses deux « versions » (renta éco & renta fi), on dispose des outils principaux pour analyser n’importe quelle entreprise !

L’article suivant sera consacré à l’analyse par les flux de trésorerie !

💬 Laissez un commentaire ci-dessous pour me dire si cet article vous a plu et si vous avez des suggestions ou des interrogations ! Cela m’aide beaucoup 🙏.

Retrouvez moi sur :

![]()

![]()

Livres sur le sujet :

3 commentaires