L’ANALYSE PAR LES FLUX DE TRÉSORERIE

Cinquième partie du diagnostic financier :

L’ANALYSE PAR LES FLUX DE TRÉSORERIE

Suite de ma série d’articles sur le diagnostic financier !

Cinquième étape du diagnostic : l’analyse par les flux de trésorerie 📈💰

📝 Ci-dessous une fiche résumant les principes de cette méthode :

Vous connaissez surement ce dicton : CASH IS KING 👑

Je lisais ce matin un article tristement nommé : « On s’est bien planté ». L’auteur de cet article est le co-fondateur d’une start-up. Il explique comment sa société, qui raflait toutes les premières places aux concours de start-up, s’est plantée du fait notamment du manque de cash. Ce qui est tristement flagrant, c’est la rapidité avec laquelle cette société est passée du niveau où :

1) on lève des fonds 💰

2) les caisses sont vides 🕳

L’analyse par les flux permet de comprendre où et comment le cash est dépensé. On parle souvent de cash burning 🔥

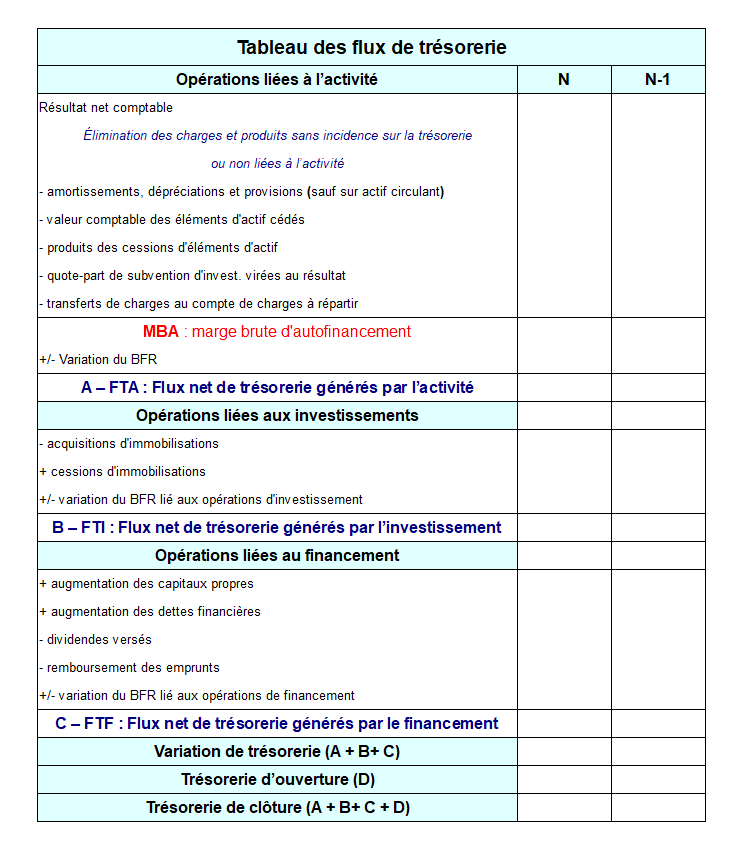

Cette partie du diagnostic s’appuie sur l’analyse du tableau des flux de trésorerie : le TFT.

L’avantage de ce tableau, contrairement aux états comptables classiques (bilan, compte de résultat) qui sont statiques, c’est son dynamisme. D’où la notion de flux.

Selon le Vernimenn :

On classe les flux financiers de l’entreprise en quatre catégories :

- Les flux d’exploitation

- Les flux d’investissement

- Les flux d’endettement

- Les flux des capitaux propres

⭐️ Le but de toute entreprise va être de dégager assez de cash de son activité afin de couvrir les flux d’investissement et de financement.

De plus, les flux d’investissement et d’endettement doivent permettre d’augmenter les flux liés à l’activité.

Malheureusement, ce n’est pas toujours le cas.

1 – LES FLUX D’EXPLOITATION

Ce sont les flux de trésorerie liés à l’activité de l’entreprise.

Ils doivent obligatoirement être positifs !

Il existe tout de même quelques rares exceptions :

- commencement d’activité

- très forte croissance

- amplitude saisonnière très forte

Mais la différence entre recettes et dépenses d’exploitation doit absolument être positive.

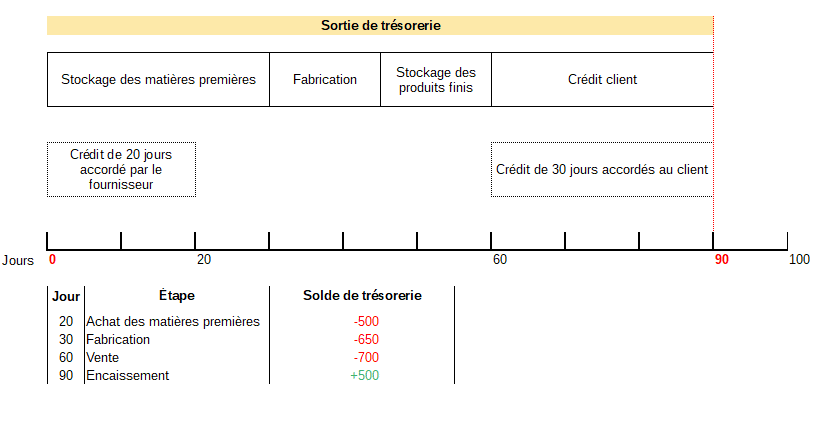

⭐️ L’enjeu majeur pour toute entreprise va être la gestion de son besoin en fond de roulement.

Je vous en ai parlé dans la troisième partie du diagnostic : la structure financière

En gros, le BFR c’est le décalage entre le moment où l’entreprise va dépenser de l’argent pour produire (achat de matières ou de marchandises, coûts de stockage, de production) et le moment où elle va encaisser l’argent suite à la vente.

Dans l’analyse par les flux, le solde de ces flux de trésorerie d’exploitation se nomme l’ETE

- Excédent de trésorerie d’exploitation

ETE = EBE – Variation du BFRE

Il traduit donc les flux de trésorerie dégagés par l’exploitation pendant une période.

Ce flux est indépendant de tout choix comptable. Il ne s’intéresse :

- ni à la politique d’investissement (et donc aux amortissements/provisions/dépréciations)

- ni à la méthode d’évaluation des stocks

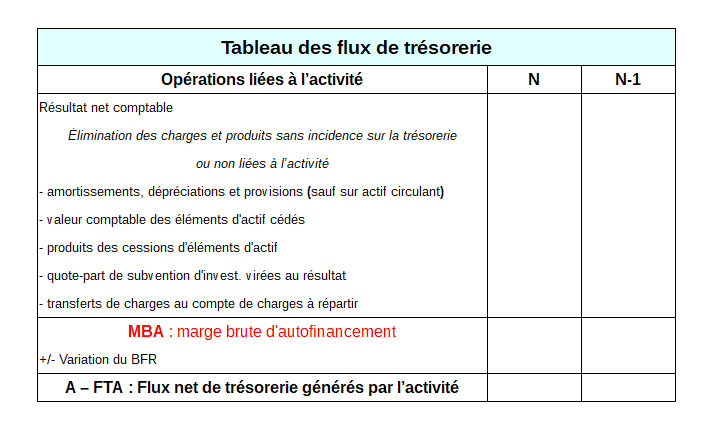

FOCUS – La Marge brute d’autofinancement (MBA)

Proche de la CAF (capacité d’autofinancement), elle se calcule ainsi :

Résultat net comptable

+ Dotations aux amortissements

+ Variation des provisions pour dépréciation d’actifs immobilisés

La principale différence entre la CAF et la MBA est le fait que la MBA n’exclut pas l’impact des cessions.

NB : Le flux de trésorerie lié à l’activité peut se calculer via la formule suivante :

FTA = CAF – Variation du BFR

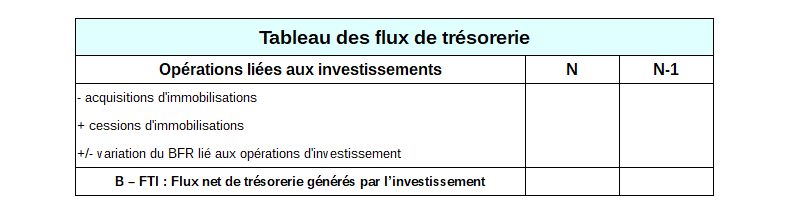

2 – LES FLUX LIÉS AUX INVESTISSEMENTS

Investir, c’est faire une dépense immédiate dans le but de dégager ultérieurement un excédent de trésorerie plus important.

Les dépenses d’investissements sont faites dans une perspective de long terme et concernent plusieurs exercices.

Comptablement, il s’agit d’achat d’immobilisations.

Selon le Plan Comptable Général :

Une immobilisation est un actif détenu, soit pour être utilisé dans la production ou la fourniture de biens ou de services, soit pour être loué à des tiers, soit à des fins de gestion interne et dont l’entité attend qu’il soit utilisé au-delà de l’exercice en cours.

Les flux liés à l’investissement seront toujours – sauf stratégie exceptionnelle de désinvestissement – négatifs.

⭐️ Le but est que sur le long terme, l’activité dégage un excédent de recettes par rapport aux dépenses d’investissement initiales, permettant d’assurer la rentabilité : c’est le retour sur investissement (ROI).

FOCUS – Les flux de trésorerie disponible (Free Cash Flow – FCF)

Le Free cash flow représente le flux dont dispose l’entreprise après financement des investissements nets, pour distribuer des dividendes, rembourser des dettes financières ou réaliser des placements financiers.

Plus il est élevé, plus la marge de manœuvre financière de l’entreprise est grande.

FCF =

EBE net d’impôt

– Variation du BFR

– Investissements nets de désinvestissements

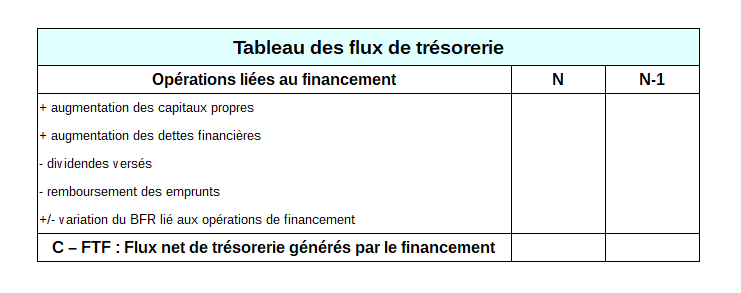

3 – LES FLUX LIÉS AU FINANCEMENT

Ces flux correspondent au financement de l’exploitation et des investissements.

💸 Il existe plusieurs modes de financement :

- l’autofinancement

- les fonds-propres (et quasi fonds-propres)

- les subventions

- le crédit-bail

- l’emprunt bancaire

A chaque mode de financement correspond une contrepartie, un coût pour l’entreprise et évidemment, une sortie de trésorerie :

- dividendes

- remboursements

- intérêts

⚠️ Le financement permet :

- de financer son cycle d’exploitation

- d’investir afin de dégager sur le long terme un excédent de trésorerie d’exploitation

CONCLUSION

L’analyse des flux de trésorerie permet de se forger une opinion sur l’aptitude de l’entreprise à générer du cash. Cela peut différer de son aptitude à générer de la croissance ou des profits !

🤔 L’analyste pourra alors répondre aux questions suivantes :

- L’exploitation courante permet-elle de générer des flux de trésorerie positifs ?

- Comment est utilisé ce flux de trésorerie ?

- Ces flux permettent-ils de financer les investissements ?

- Qui finance la croissance de l’entreprise ?

- Comment évolue la situation de trésorerie de l’entreprise ?

⚠️ Attention tout de même, l’analyse par les flux de trésorerie est un complément de l’analyse de la structure financière des entreprises. Elle doit être complétée par :

- l’analyse de la profitabilité

- l’analyse de l’équilibre financier

🧐 Si vous vous intéressez à l’analyse par les flux de trésorerie, je vous recommande cet article publié sur le blog des financiers.

Vous disposez désormais de tous les outils permettant de construire un diagnostic financier complet !

Nous verrons dans un prochain article un cas pratique, nous permettant de mettre à profit chaque étape de l’analyse :

- l’analyse de l’activité

- la structure financière

- l’analyse de la rentabilité

- l’analyse par les flux de trésorerie

💬 D’ici là, laissez vos commentaires ci-dessous, cela m’encourage et permet d’échanger sur ces sujets passionnants !!

Retrouvez moi sur :

![]()

![]()

Livres sur le sujet :

4 commentaires