CALCUL DU COÛT COMPLET

LE COÛT COMPLET :

MÉTHODE DES CENTRES D’ANALYSE

📊 Article dédié au calcul du coût de revient complet, via la méthode des centres d’analyse.

Cette méthode permet de répartir les différents coûts de l’entreprise par produit.

La finalité sera de connaître le résultat par produit afin d’adapter l’activité de l’entreprise et optimiser son résultat global.

⭐️ Le calcul du coût de revient est donc primordial pour toute entreprise.

1 – INTRODUCTION

La comptabilité de gestion, outil principal du contrôleur de gestion, permet de calculer et de maîtriser les coûts des opérations et des activités de l’entreprise.

Comme nous le verrons, il existe plusieurs méthodes de calcul des coûts. Chacune étant adaptée à une situation particulière.

Le calcul du coût complet, comme son nom l’indique, consiste à affecter la totalité des coûts aux différents produits de l’entreprise. Le fait d’affecter l’ensemble des charges par objet de coût rend le calcul du coût complet relativement fastidieux.

Ce calcul requiert une méthode précise et le respect de différentes étapes.

J’illustrerai tout au long de l’article l’application de cette méthode via un exemple et plusieurs schémas.

⭐️ Retrouvez ci-dessous :

- le fichier Excel/LibreOffice avec lequel j’ai construit cet article (détail des calculs dans les cellules)

- le PDF de présentation avec tous les tableaux et schémas

« La méthode des centres d’analyse préconisée par le plan comptable en 1982 définit un calcul de coûts par stade de fabrication qui doit respecter le processus de production de chaque entreprise. »

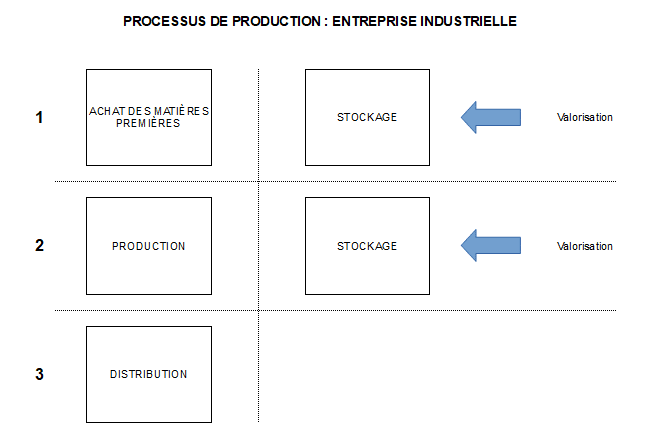

La méthode des centres d’analyse est adaptée aux entreprises industrielles dont le processus de production classique se compose ainsi :

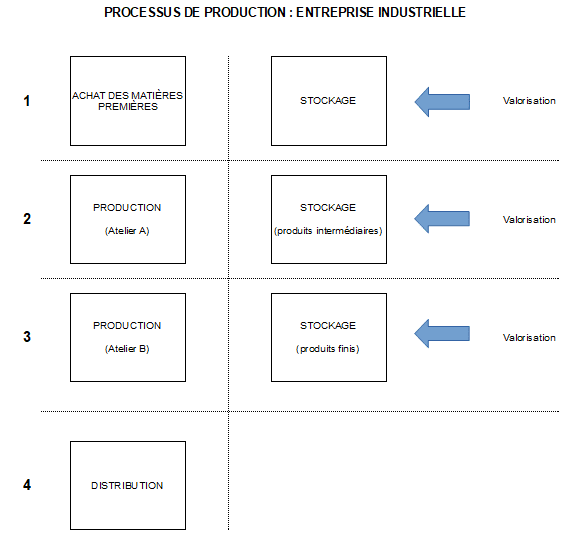

Elle s’adapte également aux entreprises industrielles dont la production est découpée en plusieurs étapes (conséquences : produits intermédiaires) :

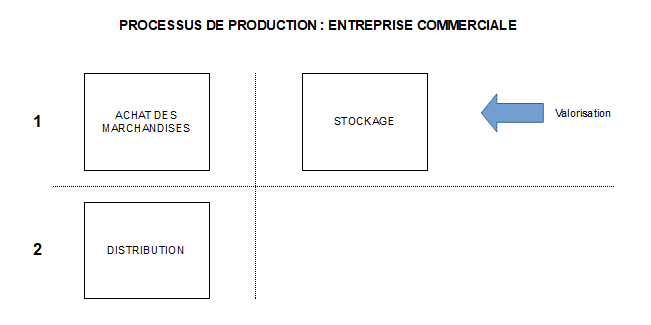

Enfin, elle s’adapte aussi aux entreprises purement commerciales (achats ➡️ revente) :

J’adapterai tout au long de cet article la méthode des centres d’analyse au cas de l’entreprise industrielle.

Voici le cheminement à adopter :

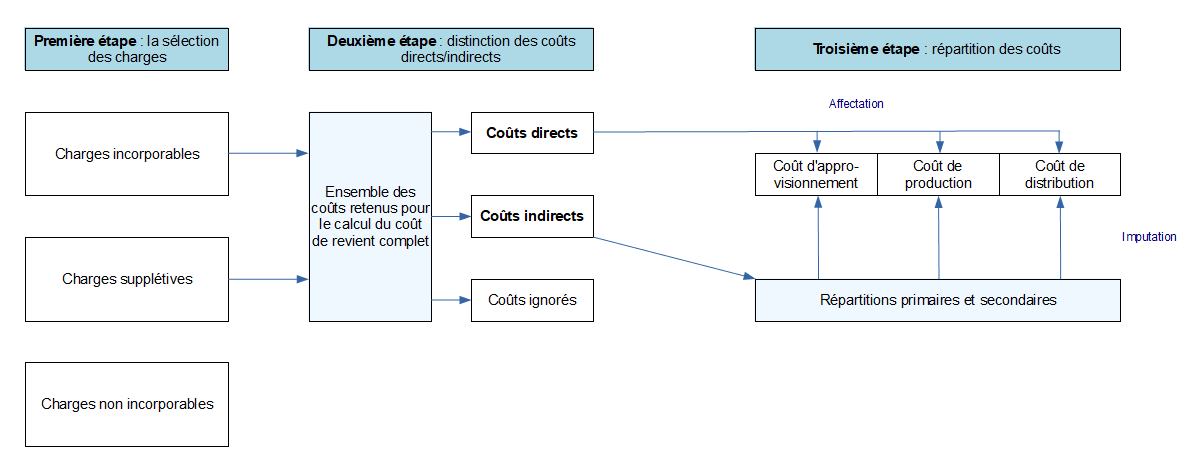

Avant de pouvoir calculer le coût d’achat (étape 1), une étape préalable est nécessaire : la répartition des charges indirectes.

2 – LA RÉPARTITION DES CHARGES INDIRECTES

Avant de se lancer dans les calculs de coûts, l’étape préalable concerne la sélection des charges :

- Quelles sont les charges qui vont être affectées au coût de revient ?

- Quelles charges affecter à quel type de coût ?

Il est primordial de répartir les charges avec précision et pertinence afin d’obtenir au final un coût de revient le plus précis possible.

Il s’agit ici de s’interroger sur la distinction entre les charges incorporables, les charges non incorporables et les charges supplétives.

Ensuite, on devra distinguer les charges directes des charges indirectes.

- Exemple de charges directes : les matières premières, qu’on peut affecter directement aux produits.

- Exemple de charges indirectes : le salaire du DRH ou les charges financières (on ne peut pas attribuer ces charges directement à tel ou tel produit).

🧐 Pour plus de précision sur la typologie des charges, je vous renvoi vers l’article suivant : les coûts.

Comme le montre le schéma suivant, les charges directes seront affectées directement à un objet de coût, alors que les charges indirectes feront l’objet d’une double répartition :

La répartition des coûts directs ne pose aucun problème. De plus elle sera facilitée grâce à la comptabilité de gestion de l’entreprise.

⚠️ L’étape la plus délicate est la double répartition des charges indirectes.

En effet, contrairement aux charges directes, les charges indirectes concernent simultanément plusieurs objets de coûts. Cela engendre la mise en oeuvre de calculs intermédiaires afin de pouvoir les répartir :

- affectation des charges indirectes par centre d’analyse (répartition primaire)

- retraitement des charges au sein des centres d’analyse principaux (répartition secondaire)

- imputation des charges des centres d’analyse sur les objets de coût

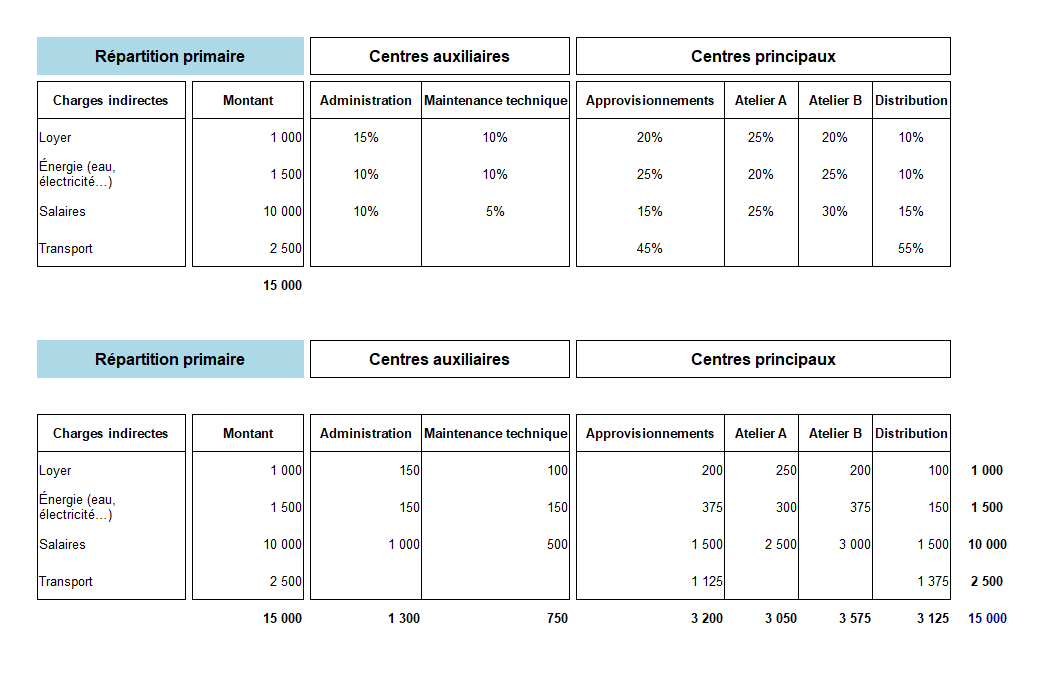

➡️ Cette étape consiste à distribuer les charges indirectes sur les différents centres d’analyse de l’organisation. D’où le nom de « Méthode des centres d’analyse ».

⭐️Un centre d’analyse correspond à une division comptable de l’entreprise, pertinente pour l’analyse. En général ils correspondent à une division, un département ou un service de l’entreprise (ateliers, maintenance, distribution, administration…).

⚠️ Il est impératif que les centres d’analyse soient homogènes (on parle également de « méthode des sections homogènes »). Ces centres doivent regrouper des activités techniquement similaires et posséder une certaine indépendance (on parle de centre de responsabilité).

Ensuite, en fonction de la chaîne de valeur de l’entreprise (on en parle ici), on va distinguer les centres principaux des centres auxiliaires :

- les centres principaux sont considérés comme des centres opérationnels (approvisionnements, ateliers, distribution…). Ils ont un lien direct avec l’activité et la création de valeur de l’entreprise

- les centres auxiliaires correspondent aux activités de soutien ou activités support de l’entreprise (RH, informatique, administration…). Ils ne participent pas directement à la création de valeur

➡️ Les charges indirectes sont réparties dans ces différents centres d’analyse : c’est la répartition primaire.

Le contrôleur de gestion va devoir définir la proportion de répartition des charges au sein de chacun des centres. Encore une fois, il va pouvoir s’appuyer sur la comptabilité de gestion de l’entreprise.

Exemple :

Sur le mois de janvier 2019, les charges indirectes de la SA DSCG se répartissent ainsi :

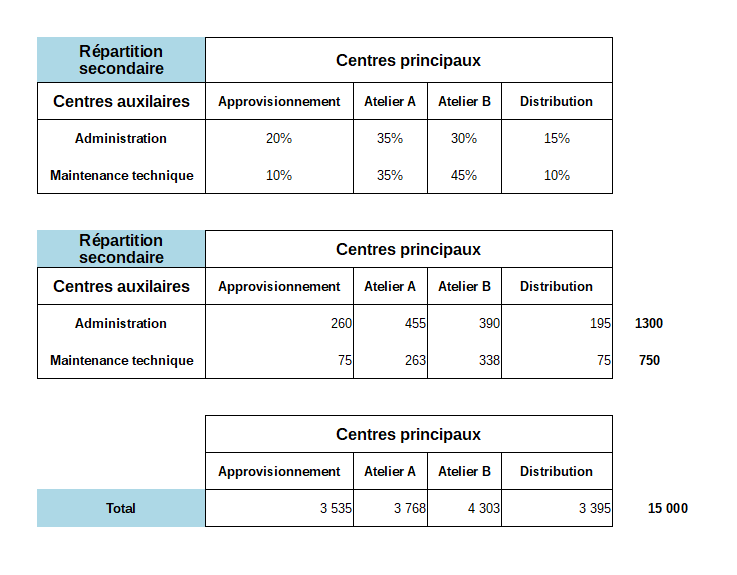

L’étape suivante consiste à faire supporter aux centres principaux le montant des charges affectées aux centres auxiliaires. Cela va permettre de répartir ensuite les charges supportées par les centres principaux à chaque objet de coûts.

C’est l’étape appelée répartition secondaire.

➡️ Il faut donc calculer la contribution (%) de chaque centre auxiliaire dans les centres principaux et effectuer la répartition.

On y voit maintenant plus clair au niveau de la répartition des charges indirectes.

On passe maintenant à la dernière étape concernant le traitement des charges indirectes :

- l’affectation des charges indirectes par objet de coûts.

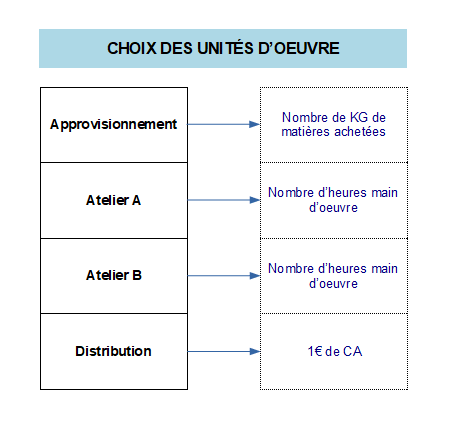

Pour affecter les charges indirectes par objets de coût, on va utiliser les unités d’oeuvre.

➡️ Une unité d’oeuvre (UO) mesure le niveau d’activité d’un centre d’analyse. Il s’agit d’une mesure physique (kg, heures, % du CA) spécifique au centre étudié (d’où l’importance de définir des centres homogènes).

⚠️ Le choix de l’UO retenue est primordial car plus elle reflétera la réalité de l’activité, plus elle sera pertinente.

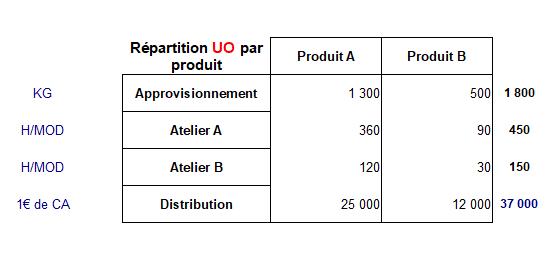

Dans notre exemple, nous retenons les UO suivantes :

- L’activité du centre approvisionnement dépend directement du volume de matière acheté 💎

- L’activité dans les ateliers dépend directement du nombre d’heures de travail des ouvriers 🛠

- L’activité du centre distribution dépend directement des ventes 🤝

🗣 Le contrôleur de gestion va devoir définir la répartition des UO en se rapprochant des responsables opérationnels.

![]()

Dans notre exemple, l’entreprise fabrique 2 produits distincts. Voici la répartition des UO par produit :

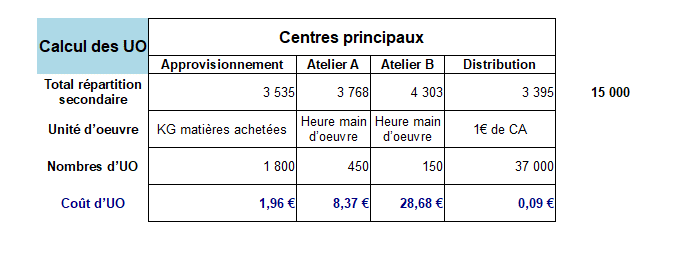

Ci-dessous, le calcul du coût d’UO :

Total répartition secondaire / Nombre d’UO

- Le coût d’UO pour le centre Approvisionnement : 3 535 / 1 800 = 1.96€

Explications :

- L’entreprise dépense 1.96€ de charges indirectes d’approvisionnement pour 1 kg de matière achetée

- L’entreprise dépense 0.09€ de charges indirectes de distribution pour 1€ de CA

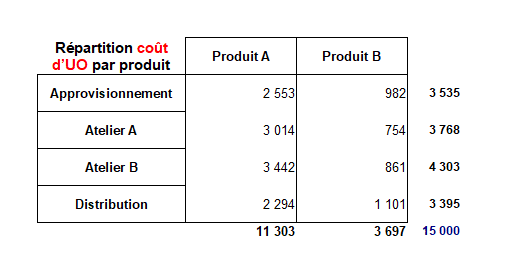

🏧 On calcule ensuite le coût d’UO par produit :

Nombre d’UO x Coût de l’UO

Calcul du coût d’UO du centre approvisionnement pour le produit A :

- Nombre d’UO x Coût d’UO = 1 300 x 1.96 = 5 553€

✅ Notre répartition des charges indirectes est donc terminée !

3 – Du coût d’achat au coût de revient

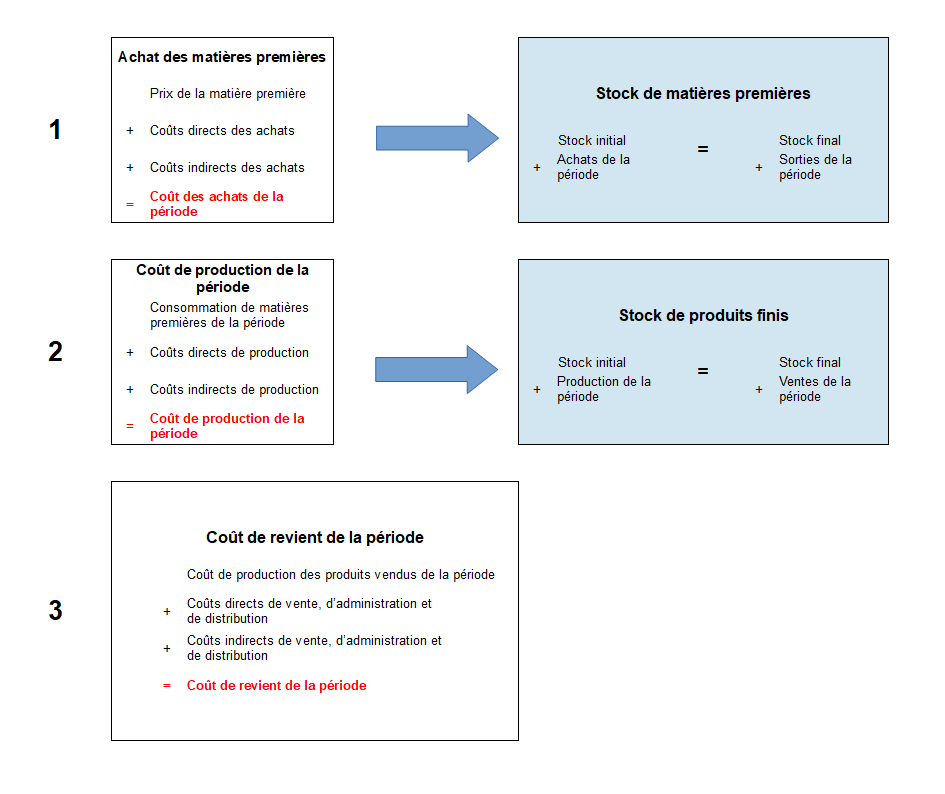

3.1 Le Coût d’achat

Le coût d’achat regroupe l’ensemble des charges relatives à la fonction approvisionnement de l’entreprise.

📊 Le coût d’achat se compose de la somme des :

- charges directes d’achat (achats + frais directs d’achats valorisés au prix d’achat sur les factures fournisseurs)

- charges indirectes d’achat (coûts du centre d’analyse « approvisionnement »)

Reprenons notre exemple :

📚 L’entreprise DSCG fabrique des livres pour les étudiants en comptabilité.

Pour fabriquer les ouvrages, elle utilise du papier et de l’encre de couleur.

Voici les opérations ayant affectées les stocks de papier de la société DSCG sur le mois de janvier 2019 :

- le stock d’ouverture est de 300 kilos de papier, valorisé à 4.00€ le kg

- le 15/01/19, DSCG achète pour 750 kg de papier à 2.80€ le kg

- le 17/01/19, sortie de 320 kg de papier pour la production

- le 22/01/19, elle achète 500 kg de papier à 2.75€ le kg

- le 25/01/19, sortie de 700 kg de papier pour la production

- le 30/01/19, elle achète 250 kg de papier à 2.95€ le kg

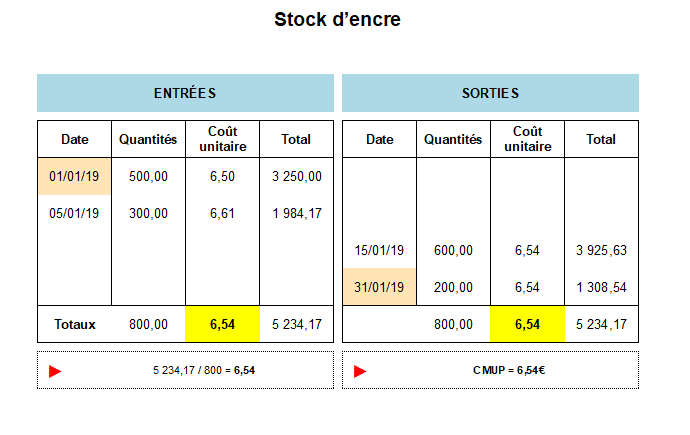

Concernant les stocks d’encre :

- le stock d’ouverture est de 500 litres d’encre, valorisé à 6,50€ le litre

- le 05/01/19, elle achète 300 litres d’encre à 4.65€ le litre

- le 15/01/19, sortie de 600 litres pour la production

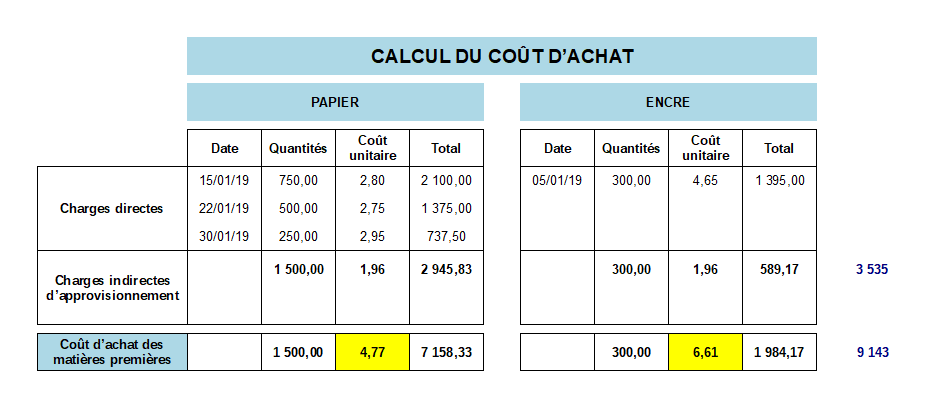

Le coût d’achat se calcule ainsi :

Total des charges directes et indirectes d’approvisionnement / Quantités totales de matières achetées

- 1 kg de papier : 7 158.33 / 1 500 = 4,77€

- 1 kg d’encre : 1 984.17 / 300 = 6.61€

3.2 L’intégration des stocks dans l’analyse du coût complet

Si on reprend notre schéma de départ, on constate que plusieurs périodes de stockage apparaissent.

Afin de calculer notre coût de revient complet, il est indispensable de valoriser à l’instant t :

- nos stocks de matières ➡️ valorisés au coût d’achat

- nos stocks de produits finis ➡️ valorisés au coût de production

☝️ Il existe 3 méthodes d’évaluation des stocks :

- le CMUP : coût moyen unitaire pondéré

- le PEPS : premier entrée, premier sorti (FIFO in english « first in first out »)

- le DEPS : dernier entré, premier sorti (LIFO pour « last in first out »)

❌ On note que le DEPS n’est pas admis en fiscalité française et en normes internationales IFRS 👎

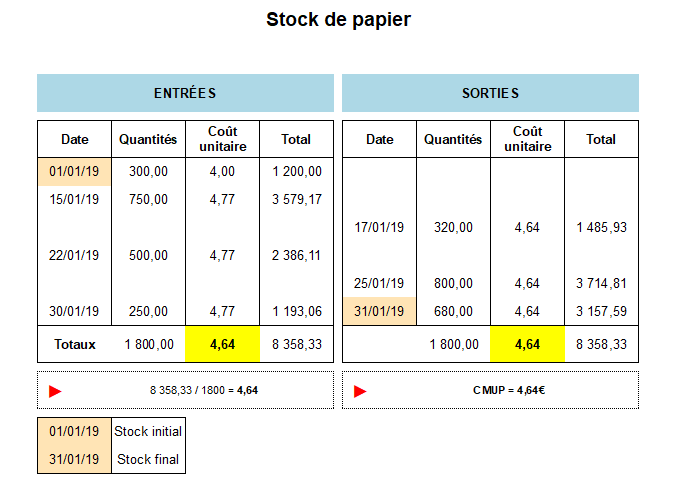

1 – Le CMUP

La méthode du CMUP consiste à valoriser les sorties de stock par une moyenne pondérée des achats.

Rappel des mouvement des stocks de la société DSCG sur le mois de janvier 2019 :

- le stock d’ouverture est de 300 kilos de papier, valorisé à 4.00€ le kg

- le 15/01/19, DSCG achète pour 750 kg de papier à 2.80€ le kg

- le 17/01/19, sortie de 320 kg de papier pour la production

- le 22/01/19, elle achète 500 kg de papier à 2.75€ le kg

- le 25/01/19, sortie de 700 kg de papier pour la production

- le 30/01/19, elle achète 250 kg de papier à 2.95€ le kg

Concernant les stocks d’encre :

- le stock d’ouverture est de 500 litres d’encre, valorisé à 6,50€ le litre

- le 05/01/19, elle achète 300 litres d’encre à 4.65€ le litre

- le 15/01/19, sortie de 600 litres pour la production

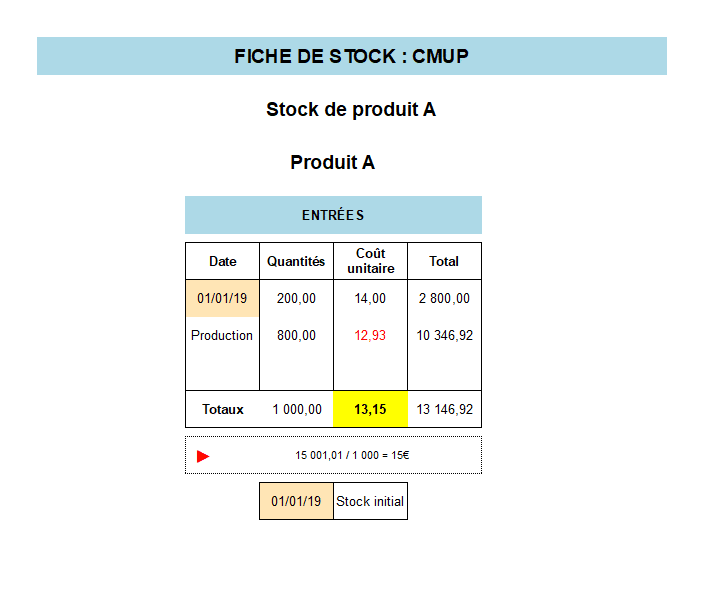

Ci-dessous les fiches de stock valorisés au CMUP:

NB : La fiche de stock s’effectue toujours en démarrant par les entrées.

Une fois listées toutes les entrées, on calcule en bas de tableau le CMUP de la période (Total valeur / Total quantités). On enregistre ensuite nos entrées dans la partie droite du tableau en les valorisant au CMUP.

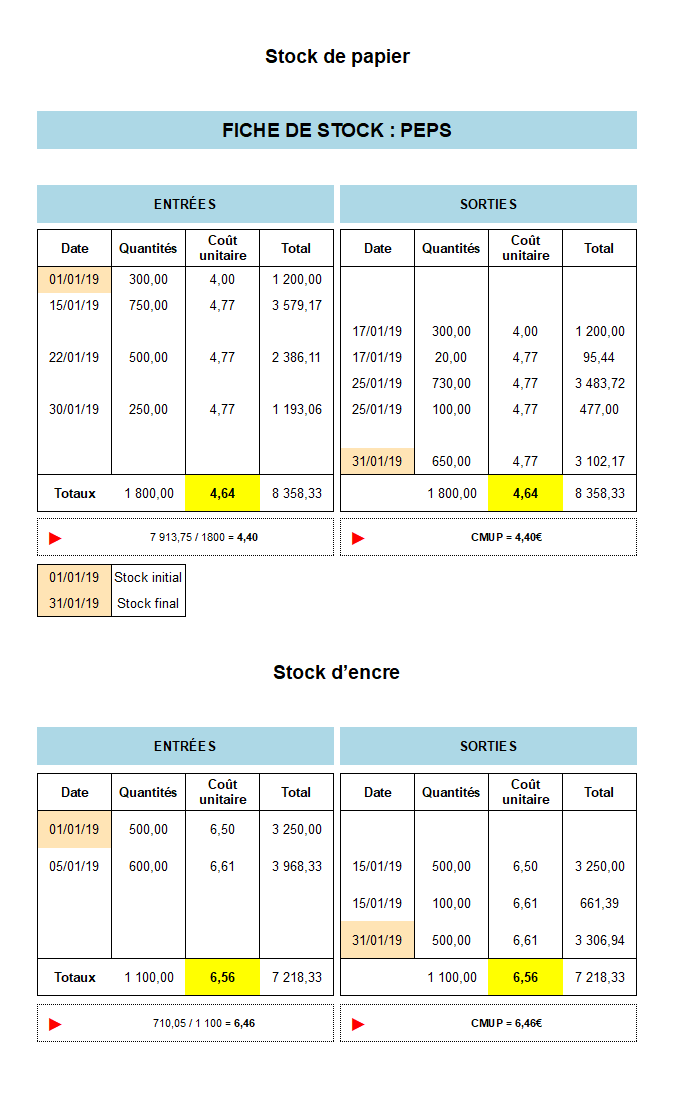

2 – LE PEPS

Le PEPS consiste à valoriser les sorties de stock au coût d’achat du stock le plus ancien.

De ce fait, les stocks enregistrés en premier seront également les premiers à sortir.

Reprenons notre exemple :

Voici les fiches de stock (mêmes données qu’auparavant) valorisés au PEPS :

NB : La particularité de la fiche de stock en PEPS est le fait que l’on isole les lots dans le tableau des sorties. En effet, lorsqu’une sortie est supérieure en quantité à une même entrée, on divise cette sortie en plusieurs lots. C’est le cas dans notre exemple le 17/01 : on sort 320 unités

- dont un premier lot de 300 unités correspondant au stock initial (valorisé à 4.00€)

- et un second lot de 20 unités correspondant à une partie du stock au 15/01 (valorisé à 4.77€)

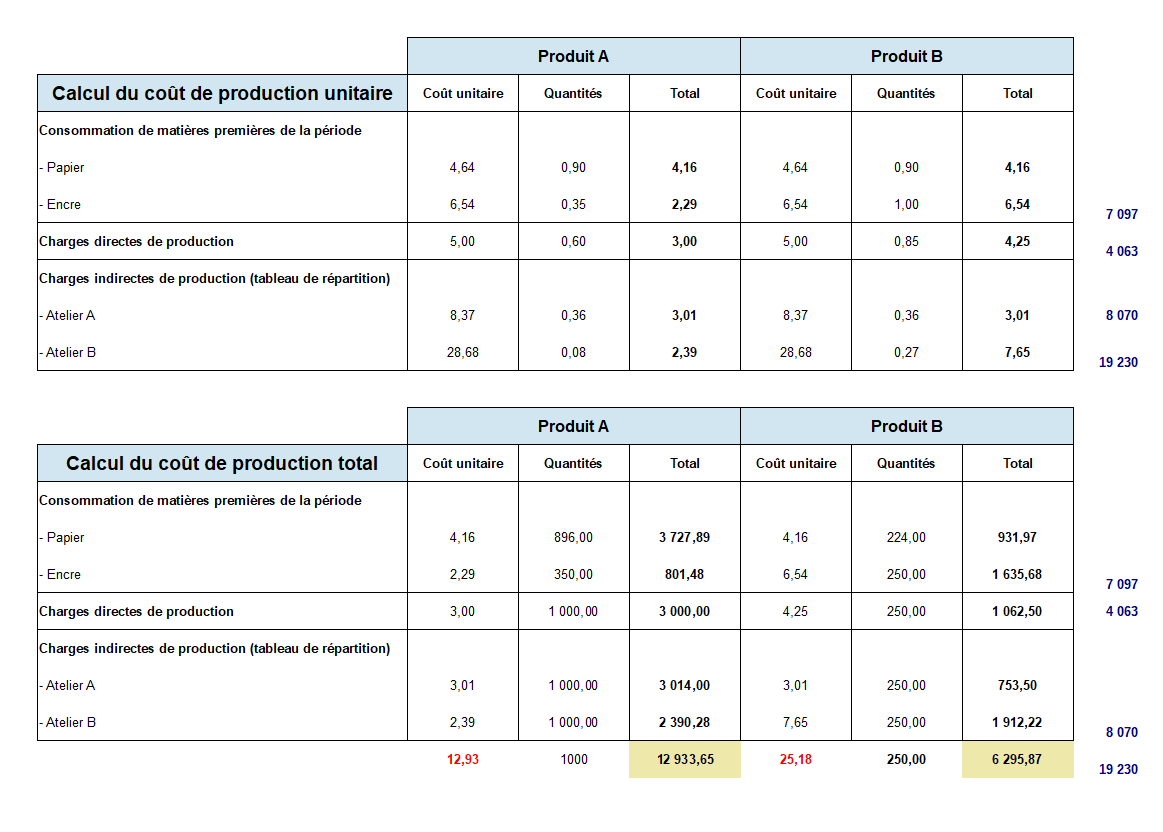

3.3 Le coût de production

- Combien coûte la fabrication de tel ou tel produit ?

📊 Le coût de production se compose :

+ du coût des consommations de matière première (valorisé au coût d’achat)

+ des charges directes de production

+ des charges indirectes de production (directement issues du tableau de répartition des CI)

Reprenons notre exemple :

La société DSCG dispose de deux ateliers de production :

- L’atelier A concerne le reliage des livres

- L’atelier B concerne l’imprimerie

Les deux livres fabriqués par l’entreprise comportent le même nombre de pages.

Par contre le livre B consomme beaucoup plus d’encre que le livre A.

Ainsi, les deux produits passent autant de temps dans l’atelier A.

Par contre, il faut :

- 5 minutes d’imprimerie pour 1 livres A ⏱

- 16 minutes d’imprimerie pour 1 livre B ⏱

Ci-dessous, le calcul du coût de production :

- Un produit A coûte 12,93€ à produire

- Un produit B coûte 25,18€ à produire

➡️ Une fois le coût de production connu, on valorise nos stocks de produits finis.

Au 1er janvier 2019 :

- le stock de produit A est composé de 200 unités valorisées 14,00€/unité

- il n’existe pas de stock de produit B

On calcul donc le coût de production des produits A vendus (ici au CMUP) :

Le CPPV (coût de production des produits vendus) sur la période est égal à :

- Produit A : 13,15€

- Produit B : 25,18€

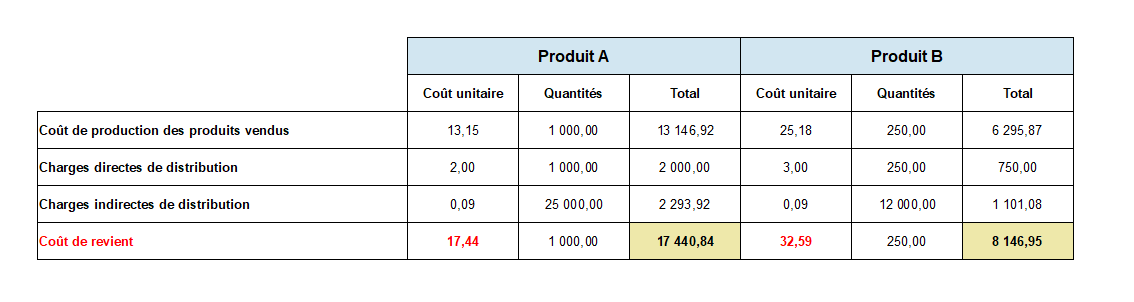

3.4 Le coût de revient complet

Dernière étape du calcul du coût complet : le coût de revient.

Il permet de savoir précisément combien coûte un produit à l’entreprise.

➡️ Une fois connu, elle va pouvoir tenter de corriger les anomalies détectées dans les cycles d’achats et de production, et fixer ses prix en fonction de la marge commerciale souhaitée.

📊 Le coût de revient se compose :

- du CPPV

- des charges directes de distribution et d’administration

- des charges indirectes de distribution et d’administration

Voici le calcul du coût de revient des produits A et B :

- Un produit A coûte au total 17,44€

- Un produit B coûte au total 32.59€

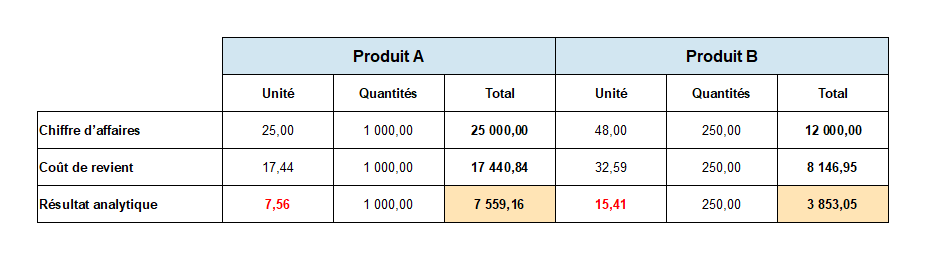

4 – Le résultat analytique

💰 Afin de savoir si l’entreprise est profitable, on calcule le résultat comptable, qui est la différence entre les produits et les charges sur une période donnée.

Le résultat analytique (provenant de la comptabilité de gestion), permet de connaître la profitabilité par produit.

C’est une donnée très importante pour l’entreprise qui va s’appuyer sur ses produits ayant un résultat analytique (RA) fort et qui va essayer de résoudre les problèmes issus des produits ayant un résultat faible voire négatif.

📊 Le RA se calcule ainsi :

Chiffre d’affaires – Coût de revient

Résultat analytique des produits A et B

✅ On constate que les deux produits sont profitables :

- 1 produit A rapporte 7.56€

- 1 produit B rapporte 15.41€

🏆 Vous connaissez désormais le déroulement du calcul du coût de revient complet !

Dans un prochain article nous approfondirons le calcul du coût de revient complet et je vous présenterai les principales critiques et alternatives à cette méthode : Le coût complet – Critique et alternatives.

💭 Je vous invite à laisser en commentaire votre avis sur l’article, ou toute autre question !

Cela m’aide beaucoup 🙏

Retrouvez moi sur :

![]()

![]()

📚 Livres sur le sujet :

10 commentaires