LA MÉTHODE ABC

LA MÉTHODE ABC

ACTIVITY BASED COSTING

Suite logique de mon article « le Coût complet : critique et alternatives », je vous présente aujourd’hui la méthode ABC : Activity Based Costing.

INTRODUCTION

Extrait de « Application de la méthode ABC pour le suivi des coûts de la maintenance aéronautique » (CF sources en fin d’article) :

« Dans les années quatre-vingt se développe aux États-Unis un engouement pour une approche apparemment nouvelle en comptabilité de gestion : la méthode Activity-Based Costing (ou ABC traduite par la comptabilité d’activité). Présentée comme une méthode d’évaluation des coûts adaptée au nouvel environnement économique, l’ambition d’ABC est de proposer un cadre d’analyse permettant de dépasser les difficultés rencontrées dans les pratiques classiques (sous entendu Direct Costing). Le principe de la procédure est simple. Il s’agit, grâce à une définition réaliste des modes de consommation des ressources de la part des produits et des services de l’entreprise, de donner aux coûts l’image d’une mesure des ressources consommées. Par une représentation du processus de consommation proche de celui qui existe effectivement sur le terrain, la méthode vise à orienter les charges avec un maximum de visibilité. Par ce principe, la méthode veut supprimer au maximum l’ensemble des éléments susceptibles de donner au coût une image déformée de sa consommation de ressources. Ceci passera par un fin découpage du processus de consommation qui s’attachera à définir du mieux possible les activités consommées par les produits. Par ce procédé, le coût deviendrait véritablement un instrument qui révélerait, une information utile à la prise de décision. »

La méthode ABC est par définition une méthode de calcul de coûts complets. En effet, elle sert à calculer le coût de revient d’un produit en tenant compte de tous ses coûts (directs et indirects).

Cependant, la méthode ABC est une réponse aux critiques adressées aux méthodes traditionnelles de calcul des coûts complets :

1 – L’émergence de stratégies de différenciation et par conséquent l’élargissement des gammes de produits/services

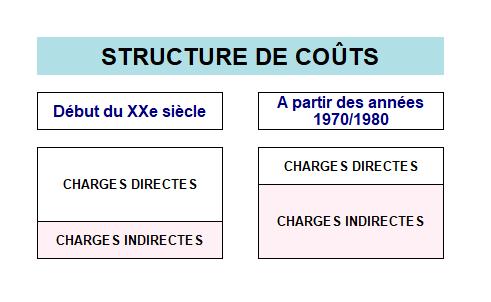

La méthode traditionnelle de calcul du coût complet s’est développée dans un contexte de production de masse de biens standardisés. Or, dans les années 1970-1980, les consommateurs deviennent exigeants et réclament des produits différenciés. On passe d’une économie de l’offre à une économie de la demande. Les modes de production évoluent en fonction de ce changement de paradigme.

2 – La prépondérance des charges indirectes par rapport aux charges directes

Du fait de la différenciation, la prépondérance de la main-d’œuvre directe dans la structure de coût des entreprises disparaît. De nouvelles fonctions émergent (R&D, marketing, maintenance, qualité etc.) et les charges indirectes prennent le dessus.

3 – La problématique des subventionnements croisés (on en parle là)

En gros, lorsqu’on utilise la méthode traditionnelle de calcul du coût complet, les produits fabriqués en grandes séries ont tendance à absorber plus de coûts que les produits fabriqués en petites séries. On dit que les grandes séries subventionnent les petites. Ce biais ne rend pas compte de la réalité.

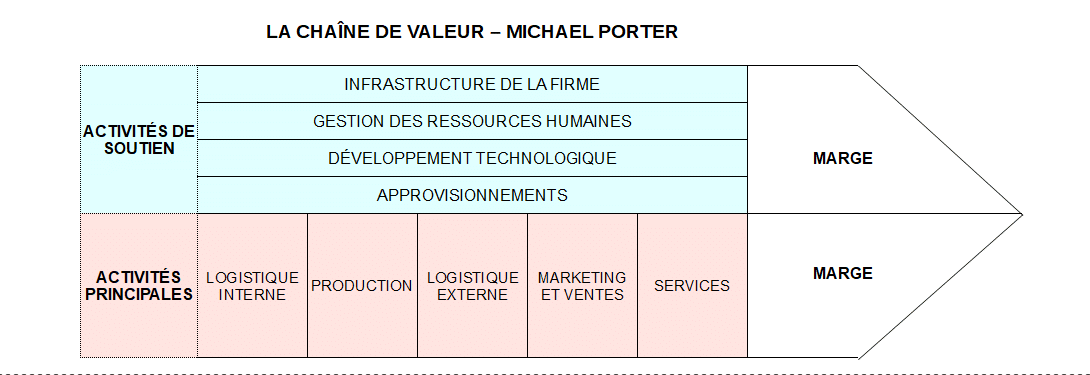

💥 En réponse aux problèmes de la méthode classique des centres d’analyse, la méthode Activity Based Costing propose une approche stratégique, basée sur la chaîne de valeur des entreprises et sur le découpage de celles-ci en activités.

CF mon article sur l’analyse stratégique

ÉTAPES ET DÉFINITIONS

💡 En résumé, la mise en œuvre de la méthode ABC consiste à identifier les activités de l’entreprise, au travers l’étude de sa chaîne de valeur. Ces activités consommant des ressources (main-d’œuvre, temps machine etc.), il faut choisir les inducteurs de coûts permettant de les répartir. On regroupe ensuite les activités par inducteur commun, afin de simplifier les calculs. On calcule enfin le coût complet des produits en fonction du nombre d’inducteurs consommés.

- Une activité est définie par un ensemble d’actions ou de tâches qui ont pour objectif de réaliser, à plus ou moins court terme, un ajout de valeur à l’objet ou de permettre cet ajout de valeur (Lebas, 1991). Exemple : l’activité de conception, le conditionnement, la vente…

- Une tâche constitue le chaînon de base auquel s’attachent les flux qui traversent l’organisation et provoquent des coûts. Les tâches forment des ensembles cohérents : les activités (Bouquin, 1993). Exemple : réceptionner un arrivage, contrôler le bon de livraison, stocker les marchandises…

- Un inducteur de coût (ou d’activité) mesure comment les objets de coût consomment les activités. Ils permettent d’allouer le coût de l’activité en fonction du nombre d’inducteurs consommés par les objets de coût : produits, processus, projets, clientèle, etc… (Leclère, Riquin et Vidal). Exemple : nombre de manipulations, nombre de réglages, nombre d’heures de travail de production…

NB : Les inducteurs se distinguent des unités d’œuvres car ils ne sont pas strictement volumiques et évitent donc, les subventionnements croisés.

Le grand principe d’ABC s’énonce très simplement : le produit consomme de l’activité et l’activité consomme de la ressource. Les ressources sont les charges comptables, elles sont consommées par les activités. Ces charges sont indirectes par rapport aux produits mais directes par rapport aux activités.

CALCULS

La méthode ABC nécessite :

- une découpe du processus de production de l’entreprise en tâches et activités

- une comptabilité de gestion par activité

- des calculs rigoureux

📌 Vous trouverez ci-dessous un fichier complet (une version tableur et une version PDF) vous présentant un exemple de calcul de coût complet ABC :

CONCLUSION

✔️ La méthode ABC est une réponse pertinente aux limites des méthodes traditionnelles, comme nous l’avons vu en introduction.

Elle permet :

- la modélisation de l’organisation comme un ensemble d’activités, insérées dans des processus, liées par des relations de causalité

- la mesure du coût de chaque activité

Cette représentation de l’entreprise offre une lisibilité de ce qui y est fait et redonne ainsi au management des leviers d’action pour gérer et maîtriser les coûts.

Le système ABC fournit sans doute le coût le plus précis pour des objets de coûts comme le produit ou le client. Toutefois, deux conditions sont absolument nécessaires, bien que non suffisantes, pour justifier le choix du modèle ABC comme système de calcul des coûts :

- une part très importante des coûts indirects aux objets de coûts

- un portefeuille de produits et de clients diversifié, et des processus de production et de distribution complexes

⚠️ À côté de ces avantages en comparaison des méthodes traditionnelles, la méthode ABC comporte également des limites :

- le coût prohibitif de la construction du modèle d’activités et de processus (nécessite de découper tous les processus de l’entreprise en tâches, d’évaluer les ressources consommées par chaque tâche et les regrouper en activités)

- la mise en place d’une comptabilité de gestion par activité (comptabilité d’activité)

- la difficulté et le coût de maintenance du modèle ABC dans des entreprises dont le périmètre change constamment au gré des acquisitions, des désinvestissements et des restructurations

- le coût important de traitement, de stockage et de reporting des données financières et non financières soutenant le modèle de calcul des coûts

💡 Kaplan, le créateur de la méthode ABC propose, plusieurs années après la méthode initiale, une méthode ABC « pilotée par le temps » (Time Driven ABC) permettant de répondre aux faiblesses de la première méthode, qui a tout de même révolutionné les outils de pilotage des entreprises.

🔜 Je vous présente cette méthode dans un prochain article.

💬 Dites-moi ce que vous pensez de cet article et de la méthode ABC dans les commentaires ci-dessous !

Sources :

- CNAM/INTEC – UE 115 DGC – « Le contrôle de gestion, outil de décision »

- N. Berland et Y. De Rongé (2016) – « Contrôle de gestion – Perspectives stratégiques et managériales »

- Kaplan et Cooper (1998) – « Design of Cost Management Systems »

- S. Alcouffe et V. Malleret (2004) – « Les fondements conceptuels de l’ABC à la française »

- D. Rchid, C. Okar et Z. Beidouri (2010) – « Application de la méthode ABC pour le suivi des coûts de la maintenance aéronautique »

📚 Livres sur le sujet :

Retrouvez moi sur :

![]()

![]()

14 commentaires