LE CONTRÔLE DE GESTION EN TPE/PME

Article dédié à ma lecture du livre « Le contrôle de gestion : une boussole pour votre TPE/PME »

Auteur : Pierre MAURIN

Éditions : AFNOR

📘 Petit livre de 80 pages qui présente les principaux enjeux du contrôle de gestion dans les petites entreprises ainsi que certains outils à utiliser dans ce type de structure.

L’auteur pose les bases du sujet dans son introduction (voir ci-dessous) et identifie une problématique :

❌ Aujourd’hui la plupart des PTPE n’ont pas de système de contrôle de gestion.

La suite du livre sera alors focalisée sur comment proposer aux entreprises une méthodologie, une « base de réflexion et de travail » leur permettant de mettre en place des outils d’aide à la prise de décision adaptés.

Il présente ce qu’est le contrôle de gestion dans une petite entreprise et la méthode la plus efficace pour résoudre un problème (financier ou non financier) ainsi que le meilleur outil d’anticipation des risques.

Il donne ensuite les principaux outils de gestion à utiliser dans ce contexte et définit les trois clés d’un contrôle de gestion efficace.

Enfin, pour mettre en oeuvre les principes qu’il énonce, l’auteur propose une étude de cas.

INTRODUCTION

L’auteur débute avec ce constat :

« Encore de nos jours, un grand nombre de petites et très petites entreprises (PTPE) n’ont pas de véritable système de contrôle de gestion, ou tout au plus quelques éléments de calculs analytiques sommaires et insuffisants. »

Il identifie à juste titre une des principale raison : Il est communément répandu que le contrôle de gestion n’est utile et applicable que dans les grandes entreprises.

Pourquoi cette idée est-elle si largement répandue ?

Et bien il est vrai que la plupart des méthodes de contrôle de gestion enseignées dans les parcours universitaires ou dans les principaux livres de référence, concernent pour l’essentiel les grandes et moyennes entreprises.

🎓 Et je peux l’affirmer ayant moi même étudié le contrôle de gestion en DCG, DSCG et MS AICG.

Aussi, le contrôle de gestion à l’origine (années 1920) était utilisé dans les grandes entreprises industrielles. J’en parle dans cet article.

Or, comme le dit l’auteur, « il y a autant de différence entre une grande et une petite entreprise, qu’entre un éléphant et une fourmi ».

Ces méthodes traditionnelles s’appuient toutefois sur des principes qui sont applicables dans les PTPE !

Le rôle du contrôle de gestion dans les petites entreprises est d’aider les dirigeants à :

- prendre les bonnes décisions, au bon moment

- améliorer durablement les résultats de leur entreprise

- mieux anticiper et établir une stratégie pertinente

« C’est donc dans ce contexte que, contrairement aux idées reçues, le contrôle de gestion se trouve être le meilleur allié du chef d’entreprise »

CONTRÔLE DE GESTION ET PETITES ENTREPRISES

« Plus l’entreprise est petite, plus ses problématiques de gestion sont complexes et subtiles […] »

Il est primordial que les dirigeants d’entreprise comprennent quel est le rôle du contrôleur de gestion, pour que celui-ci soit efficace.

Trop de contrôleurs de gestion de petites entreprises se plaignent de ne pas faire réellement leur métier : tâches administratives, comptables, facturation etc.

Le contrôle de gestion en PTPE a deux principaux objectifs :

💥 Un objectif stratégique :

« Aider le chef d’entreprise à prendre du recul par rapport à son activité quotidienne, afin d’avoir une réflexion sur ce qu’il attend de son entreprise à moyen ou long terme. »

💥 Un objectif tactique :

Épauler le dirigeant dans la mise en place de sa stratégie. Fixer des objectifs à court terme et impliquer les opérationnels dans l’atteinte de ces objectifs.

Le principal but du contrôle de gestion est d’aider les dirigeants à pérenniser l’activité de l’entreprise, en essayant d’anticiper les problèmes financiers et non financiers menaçant son développement.

Le contrôleur de gestion a donc pour rôle la résolution de problèmes financiers :

- rentabilité commerciale

- rentabilité financière

Ou non financiers :

- système d’information

- aide à la décision des dirigeants et des opérationnels

- problèmes spécifiques à l’organisation de l’entreprise

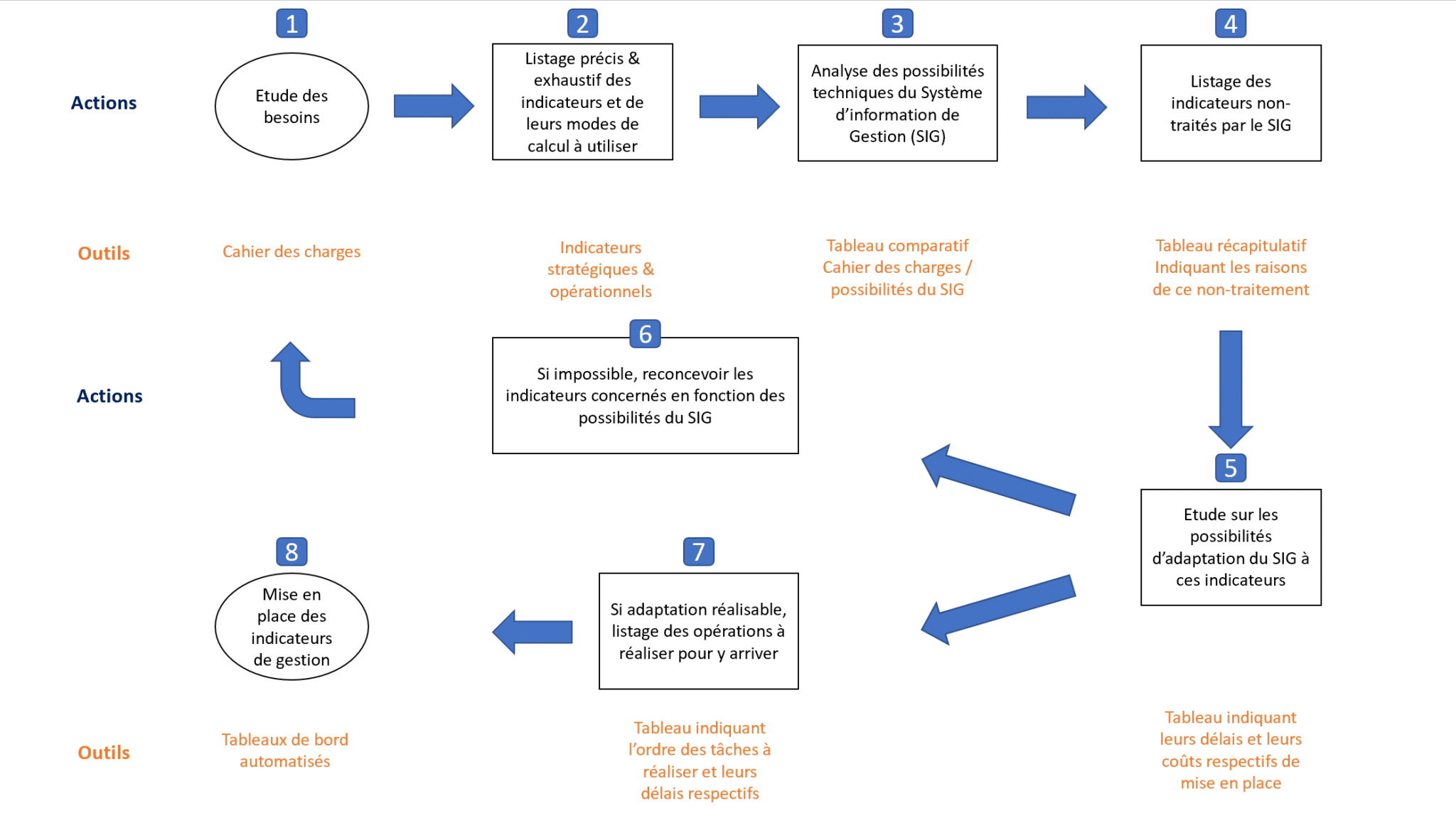

Processus d’analyse des besoins – Pierre Maurin

LES PRINCIPAUX OUTILS

« Pour que le contrôle de gestion soit le meilleur outil d’anticipation des risques financiers et non financiers, il doit impérativement être conçu et utilisé comme un outil d’analyse du passé tourné vers l’avenir. »

L’auteur classe ces outils en 3 catégories principales :

- le système budgétaire

- les outils prospectifs d’aide à la décision

- les outils de mesure de la future rentabilité commerciale

💥 L’approche budgétaire

« Le contrôleur de gestion doit attirer leur [les responsables opérationnels] attention sur le fait qu’un budget n’est utile qu’à partir du moment où il est accepté comme un outil d’anticipation (parmi d’autres), et non pas perçu comme un outil de contrôle et de sanction. »

Une fois le système budgétaire mis en place, on doit implémenter le contrôle budgétaire. Pour être efficace, ce dernier doit être réalisé de façon :

- régulière

- constante

- automatisée

- partagée

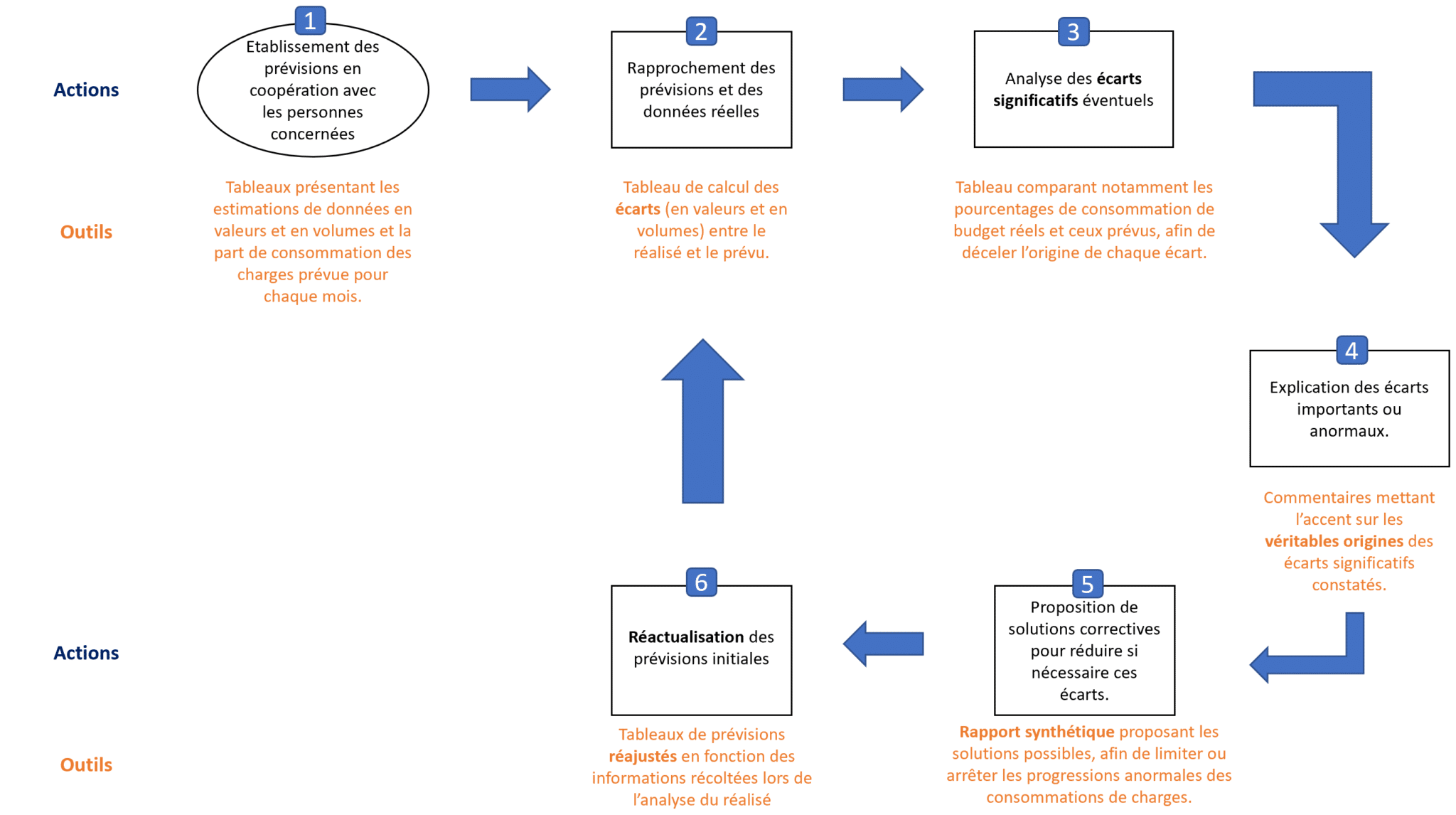

Processus du contrôle budgétaire – Pierre Maurin

💥 Les tableaux de bord prospectifs

« Un bon tableau de bord doit présenter une approche prévisionnelle (ou prospective) des indicateurs d’alerte. C’est-à-dire une vision anticipatrice des principaux risques financiers et non financiers sur le court et moyen terme, afin de pouvoir, à la fois, prévenir le plus tôt possible l’apparition d’un problème majeur et confirmer ou non la pertinence du choix de l’indicateur concerné. »

Le but de ce tableau de bord est de mettre à disposition des utilisateurs un outil d’aide à la décision permettant de mesurer les écarts entre réalisé et prévisionnel (grâce au processus budgétaire), mais également de présenter une estimation sur les mois futurs.

De plus, une des caractéristiques du tableau de bord prospectif est qu’il utilise des indicateurs de suivi financiers et non financiers.

Afin de construire ce tableau de bord, l’auteur propose une série de questions à se poser en amont :

- Quels sont les principaux risques futurs menaçant la situation économique et commerciale de l’entreprise ?

- Combien d’indicateurs du tableau de bord permettent d’y répondre ?

- Quel est le rythme d’actualisation des prévisions de risque ?

- Ce rythme de mise à jour est-il suffisant ?

- Combien de problèmes ont pu réellement être anticipés à temps, depuis l’utilisation de ce tableau de bord ?

- Quels sont les domaines de risque où les prévisions sont insuffisantes ou inexistantes ?

- Quel est le délai minimum requis pour résoudre chaque type de problèmes constatés ?

- Quels sont les indicateurs prospectifs permettant de réagir dans ce délai minimum requis ?

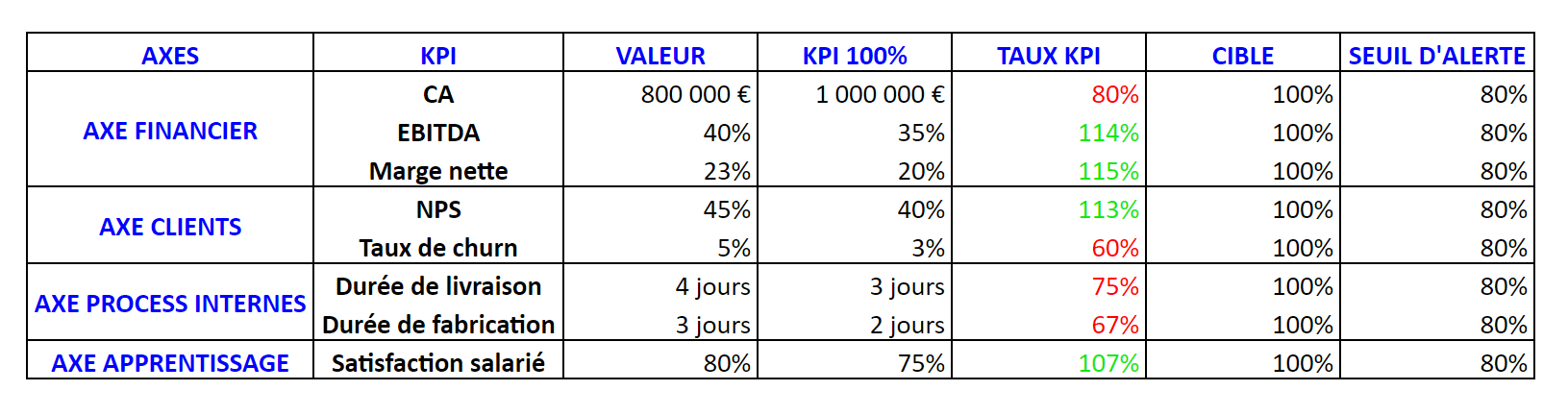

📌 Exemple de tableau de bord prospectif :

Source : idgos.com

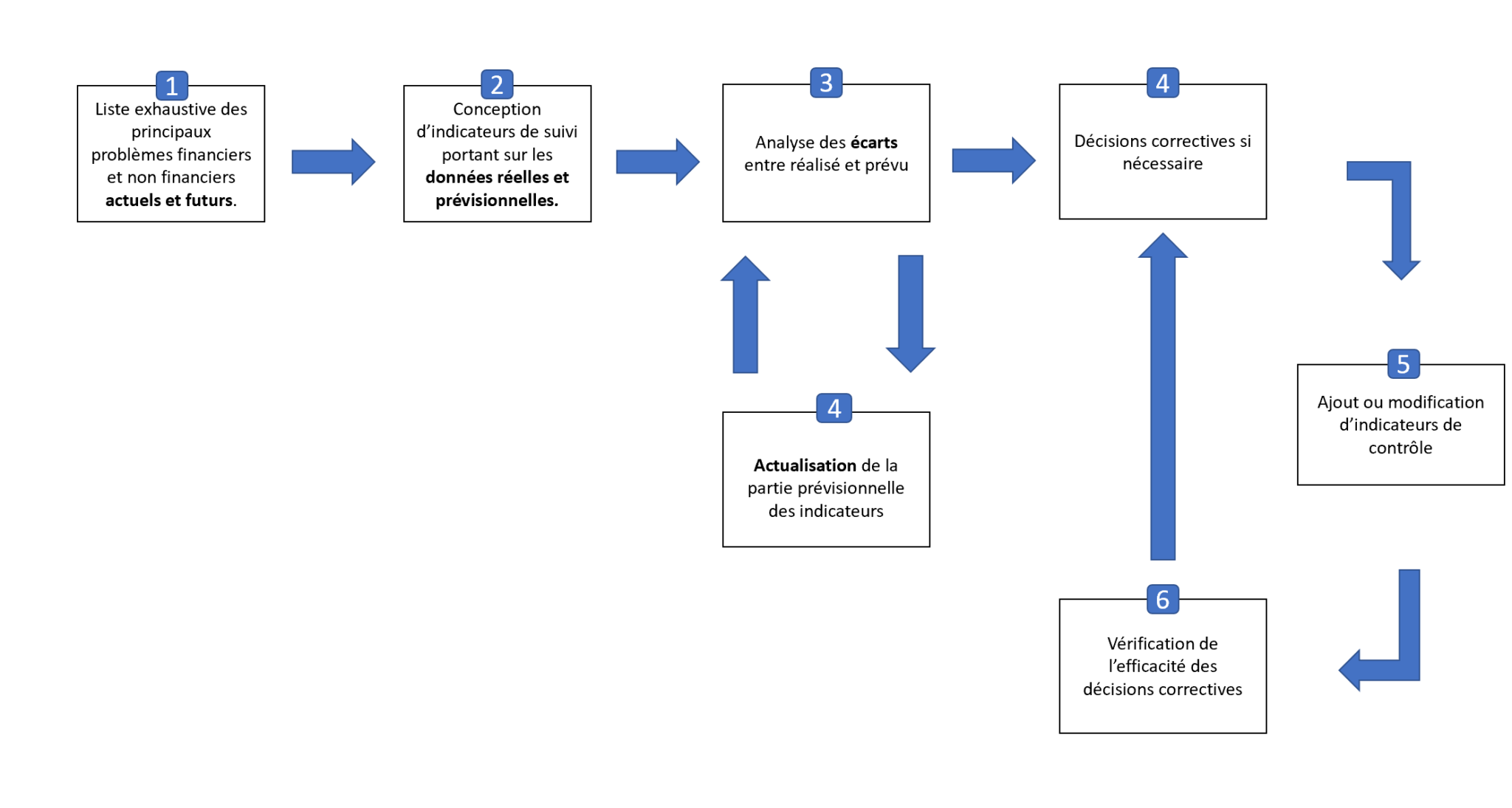

Une fois mis en place, le tableau de bord sera utilisé en respectant la méthodologie suivante :

Schéma d’utilisation d’un tableau de bord prospectif – P. Maurin

💥 Les prévisions de rentabilité

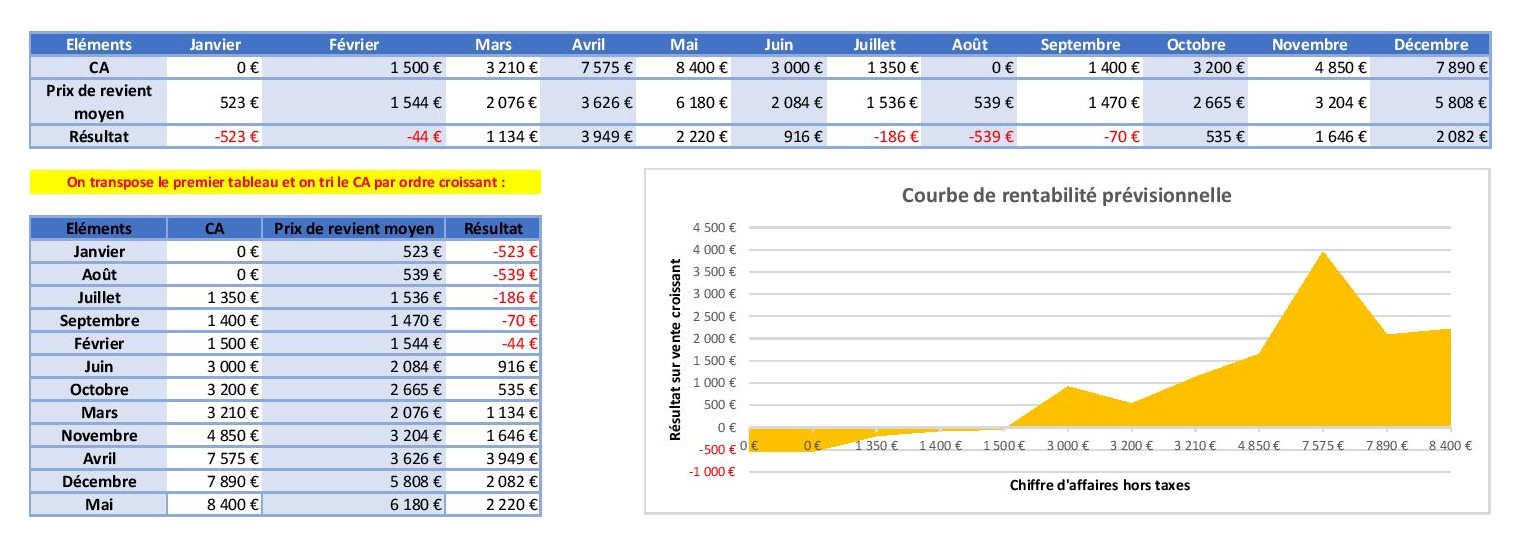

Afin de pallier à la difficulté de maîtriser la rentabilité des PTPE, l’auteur propose d’utiliser une courbe de rentabilité.

« Une courbe de rentabilité du chiffre d’affaires est une représentation graphique du rapprochement du chiffre d’affaires et du résultat d’exploitation croissant correspondant. Ce rapprochement étant réalisé transaction commerciale par transaction commerciale. […] Son but est de permettre d’analyser le degré de dispersion des ventes par niveau de rentabilité, afin de cibler notamment les transactions commerciales les plus déficitaires. »

L’avantage de cette courbe de rentabilité est qu’elle peut être tracée par période (jour, semaine, mois, trimestre, année…), par client, par produit ou encore par zone géographique.

Afin de tracer cette courbe, le contrôleur de gestion devra disposer de données prévisionnelles précises et réalistes :

- chiffre d’affaires prévisionnel

- prix de revient prévisionnels

De plus, afin d’anticiper au mieux les risques, le contrôleur de gestion va pouvoir utiliser des scénarios plus ou moins favorables à l’entreprise.

⬆️ Je reprends ici l’exemple du livre

⭐️ Les facteur clé de succès de ces trois outils prévisionnels sont :

- le degré de sérieux et de prudence employé pour leur évaluation

- la régularité de leur actualisation

LES 3 CLÉS D’UN CONTRÔLE DE GESTION EFFICACE

Rien n’est plus frustrant pour un chef d’entreprise ou un contrôleur de gestion, que d’investir beaucoup de temps et d’énergie dans la mise en place d’outils de gestion, pour au final se rendre compte qu’ils sont rapidement dépassés, et donc inutilisables à court ou moyen terme.

Pour éviter de se retrouver dans cette situation – qui arrive beaucoup plus souvent que l’on ne pense – il est impératif de respecter, au minimum, trois grandes règles.

💥 Règle 1 : L’utilisation de l’outil informatique

« Aujourd’hui, quelle que soit la taille d’une entreprise, un système de gestion performant ne peut plus se passer de l’informatique de gestion. »

Avec un volume de données de plus en plus important, des délais de réflexion et de prise de décision de plus en plus courts, les besoins en gestion deviennent de plus en plus « pointus et techniques ».

Pour pouvoir pallier à toutes ces contraintes, la PTPE doit pouvoir s’appuyer sur un outil informatique performant : fiabilité et disponibilité des données, possibilité d’automatiser certain process, interopérabilité, rapidité et puissance de calcul.

Evidemment, l’outil informatique ne doit pas être surdimensionné et/ou mal adapté aux besoins de l’entreprise et des dirigeants.

⭐️ Mes articles sur la BI : article 1 / article 2

💥 Règle 2 : La mise en place de procédures adaptées

« Ces procédures ont pour but de faciliter l’organisation et la coordination de l’ensemble des opérations constituant le processus de fonctionnement du système de contrôle de gestion. »

Afin de fiabiliser le fonctionnement de l’entreprise, il est nécessaire de mettre en place des règles et procédures à propos de :

- l’alimentation du système de contrôle de gestion

- le contrôle des informations saisies

- la vérification du traitement des données

- les processus de diffusion des données traitées

« Une bonne information n’est pas seulement une donnée juste, mais aussi une information pertinente, c’est-à-dire délivrée à la bonne personne, au bon moment. »

💥 Règle 3 : La communication interne en matière de gestion

« Une communication interne maîtrisée et pertinente peut s’avérer un outil de confiance et d’adhésion du personnel à un projet difficile et/ou comportant des risques pour l’entreprise. »

La communication interne en matière de gestion est très spécifique. Elle doit faire l’objet d’une préparation en amont. Là encore, la mise en place d’une procédure serait judicieuse selon l’auteur.

Une bonne communication interne a pour but d’éviter :

- tout risque de fuite d’information importante

- d’inquiéter inutilement les salariés

- de créer des conflits internes

- une baisse de confiance envers les dirigeants

- de démotiver les salariés en cas de situation difficile

Au contraire, utiliser la communication interne en matière de gestion afin d’impliquer les salariés aux résultats est un excellent moyen pour motiver ces derniers. Mais aussi pour renforcer son réseau d’alerte en interne. Le respect, et la preuve de confiance sont un excellent moyen pour transformer la communication interne en un outil de d’adhésion et de motivation du personnel.

⭐️ Mon article à propos des soft-skills

⭐️ Les facteurs clés de succès d’un système de contrôle de gestion durable sont :

- l’automatisation

- la mise en place de procédures de récolte, de contrôle et de prise de décision

- l’implication de tous les membres de l’entreprise à sa maintenance et à son alimentation continue

CONCLUSION

« De même, on comprendra après avoir lu cet ouvrage qu’il existe certes un contrôle de gestion universel et unique, mais différents types de système de contrôle de gestion. Chacun d’entre eux étant spécifiquement adapté à une catégorie d’entreprises déterminée. »

L’auteur conclu ce livre en expliquant qu’il existe différents types de contrôle de gestion, en fonction de l’entreprise en question.

Le contrôle de gestion diffère notamment en fonction de la taille de l’entreprise.

Il s’avère être aujourd’hui un « moyen incontournable pour comprendre les véritables origines et conséquences financières de tous les principaux aspects techniques, commerciaux et organisationnels » des entreprises.

Aussi, le contrôle de gestion est un outil qui doit s’adapter aux besoins des différents responsables de l’entreprise : dirigeants et responsables opérationnels. C’est un des facteurs clé de succès.

« C’est toujours le besoin qui doit susciter l’outil et non l’inverse. »

Je remercie Pierre Maurin d’avoir écrit ce livre, car il est difficile de trouver de la documentation à propos du contrôle de gestion en PTPE.

J’ai beaucoup apprécié l’approche avec laquelle l’auteur présente ce sujet.

La présence de schémas, d’un cas pratique et d’un lexique sont un vrai plus pour rendre les différents outils et processus présentés concrets et applicables.

💬 Rendez-vous dans les commentaires pour parler de la gestion des petites et moyennes entreprises.

Retrouvez moi sur :

![]()

![]()

2 commentaires